신한證 "상신이디피, 전방사 생산능력 확장 수혜" :: 공감언론 뉴시스통신사 :: (newsis.com)

신한證 "상신이디피, 전방사 생산능력 확장 수혜"

[서울=뉴시스]우연수 기자 = 신한투자증권이 7일 전방 고객사의 적극적인 생산능력(CAPA) 확대 등에 상신이디피 실적이 개선될 것으로 전망했다

www.newsis.com

[스톡워치] 상신이디피, 성장 중인 2차전지 부품주 - 아이투자 (itooza.com)

아이투자

상신이디피는 리튬이온 방식의 2차전지 중 노트북, 전동공구 등에 사용되는 원형 CAN, 전기자동차에 사용되는 EV CAN, 대용량 저장장치 ESS 등 2차전지에 사용되는 부품 등의 제품을 생산한다. 참고

www.itooza.com

▶전방에서 끌어주는 변화

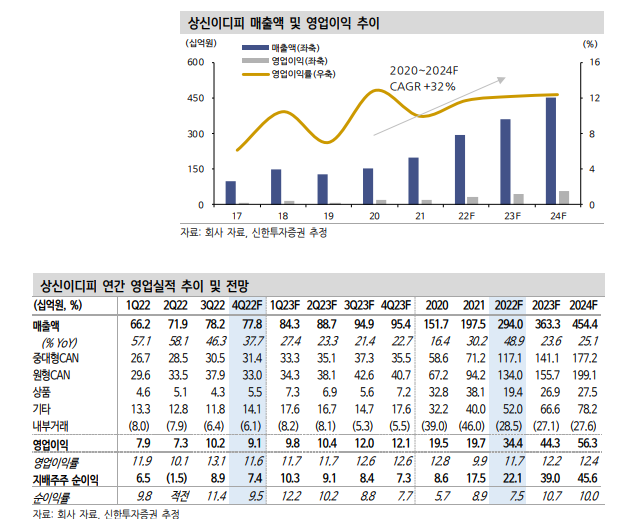

전체 매출액에서 약 90%는 삼성SDI가 차지하고 있다. 삼성SDI와 매출액 상관관계가 높은 만큼 전방 고객사 행보가 중요하다. 최근 삼성 SDI는 포스코케미칼과 10년간 40조 규모의 양극재 계약을 했고, 스텔 란티스 이외에도 GM, Volvo 등 신규 고객사 확보가 기대되는 상황이 다. 최근에는 헝가리2공장을 완공했고, 2024년 양산을 목표로 말레이 시아 원통형 배터리공장 증설을 진행하고 있다. 또한 2024년 말 양산 을 목표로 북미 23GWh 규모의 베터리셀 공장 설립을 진행 중이다.

▶2023년 계속되는 고속성장

2022년 원통형 1,340억원(+40.2% YoY), 중대형(각형) 1,171억원 (+39.8% YoY)을 예상한다. 한국, 중국, 말레이시아, 헝가리에 생산 공 장을 두고 삼성SDI에 대응하고 있다. 최근 해외법인(미국) 채용 공고 를 통해 알 수 있듯 고객사 대응을 위해 미국법인 설립을 준비 중인 것으로 추정된다. 특히, 향후 완성차 업체들이 생산 단가 인하를 위해 원통형 배터리를 채택할수록 상신이디피에 유리한 환경이 조성된다. 삼성SDI內 상신이디피 비중은 중대형(각형)CAN 약 50%, 원형CAN 약 80%로 추정된다. 배터리CAN 부품은 대규모 생산이 필요하여 신 규 업체가 진입하기 어려운 산업이다. 전기차 시장에서 제조 원가 인 하에 대한 압박이 지속되는 만큼 단가, 납기, 수량에서 고객사와의 오 랜 기간 레퍼런스와 규모의 경제 구축은 중요한 경쟁력이다.

▶목표주가 28,000원, 커버리지 개시

목표주가는 2023F EPS 2,491원에 신흥에스이씨 23F PER 11.4배를 적용 했다. 목표주가에 반영한 2023F EPS는 2023년 상반기 반영될 일회성 말레이시아 화재 보험금 환입 예상 금액 약 50억원을 제외했다. 2023년 매출액 3,633억원(+23.6% YoY), 영업이익 443억원(+28.6% YoY)을 추정한다. 실적 향상의 주요 포인트는 1) 전방 고객사의 적극 적인 CAPA 확대, 2) 고객사內 확고한 지위 보유, 3) 신규 업체가 진입 하기 어려운 규모의 경제 구축이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 작년 실적 고공행진 카카오게임즈, 올해 글로벌 성과 낸다 (0) | 2023.02.09 |

|---|---|

| '월드컵 수혜' 받았던 이노션, 올해는 '현대차 바라기'로 (0) | 2023.02.08 |

| 종근당, 네덜란드 생명공학기업과 'ADC 기술' 도입 계약 (0) | 2023.02.06 |

| "창사 이래 최대 매출"…한국타이어, 장초반 7% '급등' (0) | 2023.02.05 |

| '상저하고' 이녹스첨단소재, 2Q 가파른 회복 예상 (0) | 2023.02.04 |

댓글