종근당, 네덜란드 생명공학기업과 'ADC 기술' 도입 계약 | 연합뉴스 (yna.co.kr)

종근당, 네덜란드 생명공학기업과 'ADC 기술' 도입 계약 | 연합뉴스

(서울=연합뉴스) 조현영 기자 = 종근당[185750]은 네덜란드 생명공학기업 시나픽스(Synaffix B.V)로부터 항체-약물 접합체(ADC)...

www.yna.co.kr

종근당, 견조한 성장 기대하지만…목표가↓-KB증권

[아이뉴스24 김지영 기자] KB증권이 6일 종근당의 견조한 성장을 기대했다. 그러나 올해 추정 실적을 하향 조정하면서 목표주가도 기존 11만5천원에서 11만원으로 소폭 하향했다.

im.newspic.kr

종근당, 중장기 성장 전략 구체화 필요-유진

종근당 실적 추정. 자료=유진투자증권 [데일리한국 이기정 기자] 유진투자증권은 26일 종근당에 대해 중장기 성장 전략이 구체화돼야 한다고 분석하며 투자의견 '

im.newspic.kr

종근당건강, '미스터트롯2' 제작 지원… 새 유산균 제품 마케팅

종근당건강의 유산균 브랜드 락토핏이 TV조선 프로그램 '미스터트롯2' 제작 지원에 나선다고 25일 밝혔다. '미스터트롯2'는 최고 시청률 22%를 기록하고 클립 동영상 조회 수를

im.newspic.kr

종근당, 의미있는 연구개발 성과 필요-KB < 종목분석 < 금융·증권 < 기사본문 - 데일리한국 (hankooki.com)

종근당, 의미있는 연구개발 성과 필요-KB - 데일리한국

[데일리한국 이기정 기자] KB증권은 6일 종근당에 대해 기업가치 레벨업을 위해서는 보다 의미있는 R&D(연구개발) 성과가 필요하다고 진단하며 투자의견 \'매수\'와 목표주가를 11만원으로 하향했

daily.hankooki.com

종근당, 2022년 매출 1조4883억원….전년比 10.8%↑ | 서울경제 (sedaily.com)

종근당, 2022년 매출 1조4883억원….전년比 10.8%↑

종근당(185750)이 2022년 매출액은 전년 동기 대비 10.8% 성장한 1조 4883억 원으로 사상 최대 매출을 달성했다고 3일 밝혔다. ...

www.sedaily.com

▶4분기 R&D 비용 증가로 컨센서스 하회

4분기 매출액은 3,889억원(YoY +10%, QoQ +2%), 영업이익 150억원(YoY +1,421%, QoQ -62%, OPM 4%)로 시장 컨센서스 매출액 3,793억원에 소폭 상회하였으나, 영업이익 191억원을 하회하였다. 당뇨병 치료제 자누비아(DPP-4 억제제) 약가인하(’22.3월, 인하율 6%) 및 같은 DPP-4계열의 가브스 제네릭 출시(’22.1월)와 테넬리아 제네릭(’22.10월) 출 시 영향으로 인한 매출 하락 영향 있었다. 다만, 케이캡(325억원, YoY +4%), 프롤리아(238억원, YoY +8%), 글리아티린(222억원, YoY +11%) 등 주요 제품 의 지속 성장하며 이를 상쇄하였다. 4분기 전임상 비용이 일시적으로 상승하며 R&D 비용이 600억원(YoY +18%)으로 증가하였다.

▶본격적인 수익성 개선은 ‘24년전망

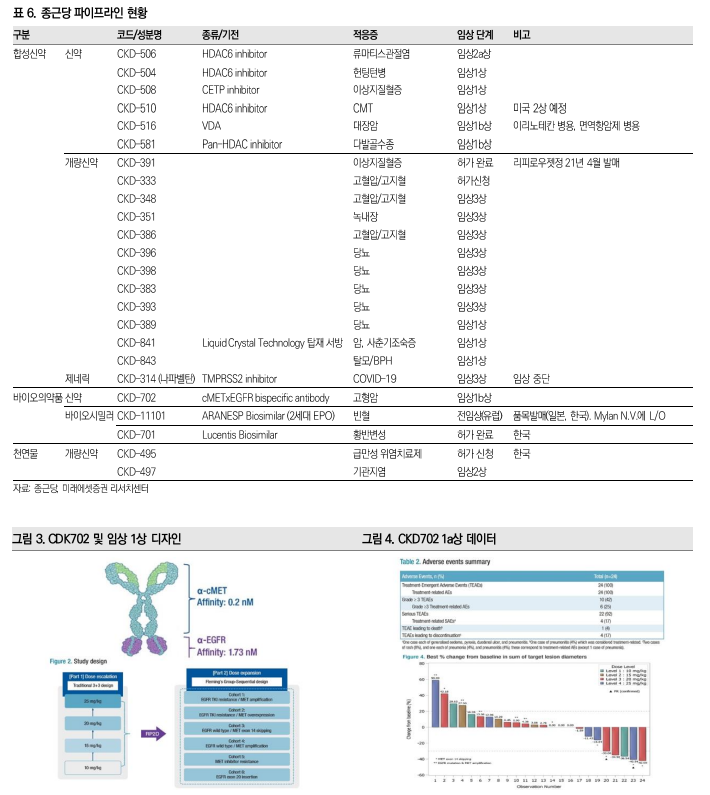

‘23년 매출액은 1조 5,936억원(YoY +8%), 영업이익 1,203억원(YoY +13%, OPM 7.6%)이 전망된다. 오는 9/1일 자누비아 특허만료로 매출 하락(YoY - 9%)이 이어지겠으나, 케이켑(YoY +8%)과 프롤리아(+18%) 등의 주력 제품 상 승과 지텍(위염 천연물 신약), 루센티스 바이오시밀러(황반변성 치료제) 출시 등 으로 이를 상쇄할 수 있을 것으로 기대한다. 다만, 루텐티스 시밀러 국내 시장 규모는 약 370억원으로 큰 수준은 아니며, 지텍(국내 시장 규모 약 700억 원) 은 올해 중순경 출시되어 하반기 매출이 반영되는 등 본격적인 신제품의 매출 기여는 ‘24년이 될 것으로 예상된다. 신제품은 자체 제품으로 수익성이 높아 제품 믹스 개선이 기대된다. R&D 모멘텀으로는 이중항암항체 CKD-702(c-Met x EGFR) 1b상이 올해 하반 기로 예정되어 있으나, 발표 여부는 미확정으로 올해에는 임상 데이터 발표 기 대 보다는 실적에 기대야 할 것으로 보인다. 다만, 전일 네덜란드 ADC 개발 업 체 Synaffix로부터 항체 변형 없이도 개발이 가능한 ADC 플랫폼을 $132mn에 도입하여, ADC 개발에 본격 시동을 걸고 있다. 계약금 규모는 미미해 1분기 R&D 비용에 미치는 영향은 제한적일 것으로 전망된다.

▶투자의견 Buy, 목표주가 11만원 상향

약 1,000억원 이상 영업이익 기록하고 있어 실적으로는 국내 대형 제약사이나, R&D 모멘텀 적어 ‘23년 기준 PER 11배로 중소형 제약사 밸류에이션을 받고 있다. 자체 개발 루센티스 시밀러 국내 출시, 이중항암항체 CKD-702 1b상, ADC 전임상 개발 등 R&D 파이프라인 보유 대비 저평가로 판단된다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| '월드컵 수혜' 받았던 이노션, 올해는 '현대차 바라기'로 (0) | 2023.02.08 |

|---|---|

| "상신이디피, 전방사 생산능력 확장 수혜" (0) | 2023.02.07 |

| "창사 이래 최대 매출"…한국타이어, 장초반 7% '급등' (0) | 2023.02.05 |

| '상저하고' 이녹스첨단소재, 2Q 가파른 회복 예상 (0) | 2023.02.04 |

| KG모빌리언스, 알뜰폰 'KG모바일' 출시..무제한 데이터 월 7700원 (0) | 2023.02.03 |

댓글