창사 이래 최대 매출…한국타이어 장초반 7 급등 | 한경닷컴 (hankyung.com)

"창사 이래 최대 매출"…한국타이어, 장초반 7% '급등'

"창사 이래 최대 매출"…한국타이어, 장초반 7% '급등', 신현아 기자, 증권

www.hankyung.com

한국타이어, 2022년 매출액 8조 3,942억 원, 영업이익 7,057억 원 발표

한국타이어앤테크놀로지㈜(대표이사 이수일, 이하 한국타이어)가 2022년 글로벌 연결 경영실적 기준 역대 최고 매출액인 8조 3,942억 원과 영업이익 7,057억 원을 발표했다.

im.newspic.kr

한국타이어, 미국 카레이싱 대회 'MCoR'에 타이어 독점 공급

한국타이어앤테크놀로지(이하 한국타이어)가 올해 처음 개최되는 미국 '마스터 클래스 오브 레이싱'(MCoR) 대회에 타이어를 독점 공급한다. 2일 한국타이어에 따르면 미국 모터스포츠

im.newspic.kr

한국타이어앤테크놀로지, 올해 안정적 실적 개선 기대에…주가↑ - 머니투데이 (mt.co.kr)

한국타이어앤테크놀로지, 올해 안정적 실적 개선 기대에…주가↑ - 머니투데이

한국타이어앤테크놀로지의 주가가 장 초반 강세다. 지난해 컨센서스(증권사 전망치 평균)를 웃도는 실적을 낸 데 이어 올해도 안정적 실적 개선이 기대되면서다.3일 오전 9...

news.mt.co.kr

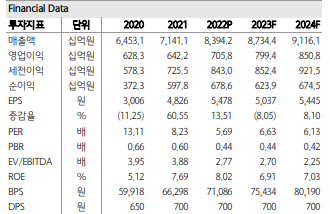

▶물량 증가와 비용 안정화로 이익률 상승

한국타이어앤테크놀로지에 대한 투자의견 BUY와 목표주가 5.0만원 을 유지한다. 4분기 실적은 경기둔화에 따른 수요위축 우려에도 불 구하고, 높은 외형 성장을 기반으로 시장 기대치를 상회했다. 유럽 수요 둔화의 가능성은 있지만, 완성차 생산 회복에 따른 OE 물량의 증가와 2022년 인상된 판가의 온기 반영, 그리고 고인치 타이어의 비중 상승 등으로 외형이 성장하고, 원재료비/물류비의 하락이 더해 지면서 10% 이상의 이익 증가가 기대된다. 2023년 추정 실적을 기 준으로 P/E 6배 중반, P/B 0.4배 중반으로 낮은 Valuation을 감안할 때, 주가는 저평가 영역이라는 판단이다.

▶4Q22 Review: 영업이익률 9.4% 기록

한국타이어앤테크놀로지의 4분기 실적은 시장 기대치를 상회했다 (영업이익 기준 +11%). 매출액/영업이익은 20%/140% (YoY) 증가 한 2.26조원/2,120억원(영업이익률 9.4%, +4.7%p (YoY))을 기록했다. 물량의 정체(+0.5% (YoY))에도 불구하고, 판가(+14.5%)/환율 (+5.9%) 효과에 힘입어 외형이 크게 성장했다. 지역별로는 아시아 (-1%)를 제외한 한국(+25%)/북미(+38%)/유럽(+18%)이 증가하면 서 기여했다. 완성차 생산차질 완화로 OE 물량이 증가했고, 점유율 상승과 기저 효과에 기반해 한국/북미 RE 매출도 증가했다. 반면, 소비 둔화와 비우호적인 날씨 등으로 중국/유럽 RE 물량은 부진했 다. 한편, 글로벌 고인치 비중이 5.0%p (YoY) 상승한 43.9%를 기록 (vs. 3Q22 41.1%)하면서 믹스 개선에 기여했다. 비용에서는 원재료 투입원가가 +8% (YoY), -0% (QoQ) 변동한 $1,991/톤을 기록했다 (천연고무/합성고무 각각 +2%/+8% (YoY)). 전년 4분기부터 부담이 되었던 원재료비/운임비가 드디어 하락하면서 투입원가에 반영되어 매출원가율이 2.6%p (YoY), 2.5%p (QoQ) 하락했다. 판관비율이 2.1%p (YoY) 하락하면서 영업이익률이 4.7%p (YoY) 상승했다. 한 편, 영업외로는 환손실이 크게 반영되면서 기타손익(-1,240억원)/ 금융손익(-368억원)이 부진했다.

▶2023년은 비용의 추가 안정화 기대

반도체 수급차질 완화로 완성차들의 생산이 회복되면서 2023년 OE 물량은 증가할 것이다. 반면, RE 수요는 경기둔화로 인한 소비지연 으로 증가율이 낮아질 것이다. 환율은 2022년 대비 부정적 영향권이다. 판가는 2022년 이미 큰 폭으로 인상한 후 추가적인 인상은 쉽 지 않아 보이지만, 2022년 연중 인상분의 2023년 온기 반영되는 효 과가 있다. 고인치 타이어 비중 상승으로 믹스 효과는 이어질 것이 다. 종합적으로 매출액은 4% 증가할 것으로 예상한다. 비용 측면에 서는 인건비/에너지비/물류창고비 등의 부담은 있겠지만, 2022년 큰 폭으로 올랐던 해상운임비와 원재료비가 하락하면서 전체적으로 원가율이 개선될 것이다. 결과로 영업이익률은 0.8%p 상승하고, 영업이익은 13% 증가할 것으로 전망한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| "상신이디피, 전방사 생산능력 확장 수혜" (0) | 2023.02.07 |

|---|---|

| 종근당, 네덜란드 생명공학기업과 'ADC 기술' 도입 계약 (0) | 2023.02.06 |

| '상저하고' 이녹스첨단소재, 2Q 가파른 회복 예상 (0) | 2023.02.04 |

| KG모빌리언스, 알뜰폰 'KG모바일' 출시..무제한 데이터 월 7700원 (0) | 2023.02.03 |

| 대한항공, 지난해 영업이익 2조8836억원…사상 최대 (0) | 2023.02.02 |

댓글