노마스크 시대 '루트로닉'의 진격...에스테틱 의료기기 세계 1위 노린다 - 인사이트코리아 (insightkorea.co.kr)

노마스크 시대 '루트로닉'의 진격...에스테틱 의료기기 세계 1위 노린다 - 인사이트코리아

[인사이트코리아=김민주 기자] 에스테틱 의료기기 기업 루트로닉이 창사 이래 최대 매출을 기록하며 업계 주목을 받고 있다. 루트로닉은 국내 1위 에스테틱 의료기기 업체 입지를 공고히 하고

www.insightkorea.co.kr

DS투자證 "루트로닉, 밸류에이션 매력도 높아" :: 공감언론 뉴시스통신사 :: (newsis.com)

DS투자證 "루트로닉, 밸류에이션 매력도 높아"

[서울=뉴시스] 김경택 기자 = DS투자증권은 8일 루트로닉에 대해 고성장에 따른 밸류에이션 매력도가 높다고 분석했다

www.newsis.com

루트로닉, 지난해 매출 2642억... 영업이익은 558억 - 매일경제 (mk.co.kr)

루트로닉, 지난해 매출 2642억... 영업이익은 558억 - 매일경제

전년보다 매출 52.1%, 영업이익 87.3%, 순이익 64.7% 성장 해외 매출 비중 88.2%... 해외 매출 전년 대비 61.9% 증가 고가 및 고마진 제품 중심 판매에 환율 효과로 긍정적 결과

www.mk.co.kr

[특징주] 루트로닉, 작년 사상 최대 매출 호실적에 10%대 급등 - 이투데이 (etoday.co.kr)

[특징주] 루트로닉, 작년 사상 최대 매출 호실적에 10%대 급등

루트로닉이 호실적 소식에 강세다.28일 오후 2시 54분 현재 루트로닉은 전 거래일보다 10.48%(2500원) 상승한 2만6350원에 거래되고 있다.루트로닉은

www.etoday.co.kr

미래에셋증권 "루트로닉 미국 중심으로 견조한 외형성장 전망" (thebigdata.co.kr)

미래에셋증권 "루트로닉 미국 중심으로 견조한 외형성장 전망"

미래에셋증권은 '루트로닉(085370)'이 2023년에도 미국을 중심으로 견조한 외형성장을 할 것으로 내다봤다. 그러면서 동사의 투자 포인트는 브랜드 가치 상승이 판가상승으로 이어지고 있다는 점

www.thebigdata.co.kr

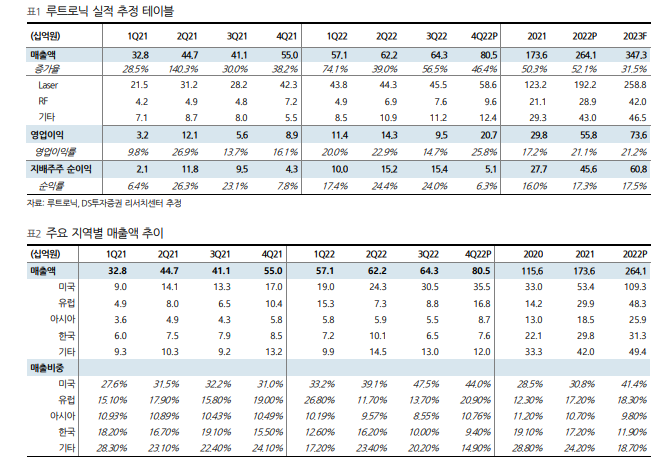

▶2023년 실적 매출액 3,473억원과 영업이익 736억원 전망

2023년 실적은 매출액 3,473억원(+31.5%, YoY)과 영업이익 736억원(+31.9%, YoY)으로 전망한다. 2022년에 이어 올해에도 미국과 유럽 중심의 장비 판매 증가가 예상되며 하반기 신제품 출시도 예정되어 있어 성장할 것으로 예상한다. 미국은 지난해 매출액이 1,000억원을 상회했으며 강화된 영업인력과 고수익 제품 중심의 판매 가 이어질 것으로 보인다. 유럽도 장비 판매 지역이 계속 넓어지면서 매년 매출액이 증가함에 따라 2023년에도 30% 이상의 외형 성장이 예상된다. (2022년 유럽 매출액 483억원) 현재 동사의 주력 제품은 CLARITYⅡ외 4개 장비이고 모두 고수익 제품 들인 만큼 매출 확대와 함께 20%대의 영업이익률도 유지될 것으로 판단한다.

▶매년 꾸준한 신제품 출시. 24년부터는 소모품 매출 증가도 기대

현재 매출 구조는 장비가 90%, 소모품이 5%로 소모품 매출 비중이 낮다. 소모품은 꾸준한 매출 발생이 가능하고 수익성이 좋은 만큼 동사가 경쟁사 대비 높은 밸류에 이션을 못 받고 있는 이유이기도 하다. 이에 따라 동사도 올해 하반기 소모품 매출액 이 많이 발생할 수 있는 장비를 출시할 예정이며 2024년부터는 소모품 매출 확대도 기대해볼 수 있다. 동시에 레이저 신규 장비도 선보일 계획이며 매년 꾸준한 신제품 출시를 통해 외형과 수익성을 모두 강화하고 있다. 기존에 전무했던 소모품 매출 증 가, 제품 라인업 확대 등을 통한 실적 성장이 기대되며 향후 이를 통한 밸류에이션 리레이팅도 가능할 것으로 보인다.

▶현재 주가는 2023년 실적 기준 10배

루트로닉은 최근 2~3년간 신제품 출시뿐 아니라 사용자 편의성 강화, 영업인력 확충 및 A/S 등을 보강하면서 해외에서의 입지를 높여나가고 있다. 해외 매출비중이 높아 아무리 제품이 좋다 하더라도 판매를 위한 네트워크, 마케팅이 중요하다. 동사는 현 지에 최적화된 인력들을 갖추고 간접 유통 채널을 확보하고 있으며 실적으로 반영되 고 있다. 2023년에도 30%대의 외형성장을 예상하며 밸류에이션 매력도 높은 만큼 피부미용기기 업종 내에서도 주목할 기업이다

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 삼양식품 김정수 부회장 “불닭 글로벌 인기 비밀은…” (0) | 2023.03.13 |

|---|---|

| 원익QnC, 지난해 영업익 1227억…전년비 41.5%↑ (0) | 2023.03.09 |

| 나노신소재, 건식전극공정 핵심 소재 기업 (0) | 2023.03.05 |

| 와이엠티, 극동박 양산·납품으로 성장 모멘텀 확보 (0) | 2023.02.28 |

| 유한양행, 올해 R&D 성과 확인에 수익성 개선…목표가↑ (0) | 2023.02.26 |

댓글