하나증권 "피에이치에이, 美공장 매출 증가 기대…목표가↑" | 연합뉴스 (yna.co.kr)

하나증권 "피에이치에이, 美공장 매출 증가 기대…목표가↑" | 연합뉴스

(서울=연합뉴스) 이동환 기자 = 하나증권은 11일 자동차 무빙파트 업체인 피에이치에이[043370]에 대해 완공 예정인 미국·인도 공장의 매출...

www.yna.co.kr

피에이치에이 주가 방긋..."전방업체 안정적 판매로 호실적 지속 가능성" < 핫이슈 < 뉴스 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

피에이치에이 주가 방긋..."전방업체 안정적 판매로 호실적 지속 가능성" - 핀포인트뉴스

[핀포인트뉴스 지선희 기자] 피에이치에이 주가가 들썩이고 있다.19일 한국거래소에 따르면 전 거래일 3.34% 올라 1만 1440원에 거래되고 있다.주가는 장기 하락추세에서 벗어나 가속도를 내고 있

www.pinpointnews.co.kr

피에이치에이 주가 ′미소′…"회시가 달라지고 있어요" (cwn.kr)

피에이치에이 주가 ′미소′…"회시가 달라지고 있어요"

[CWN 최준규 기자] 피에이치에이 주가가 강세를 보였다.19일 거래소에 따르면 전 거래일 3.34% 오른 1만1440원에 거래를 마쳤다.이 회사에 대해 투자의견 ′매수′와 목표주가 1만5000원을 유지한다고

cwn.kr

▶ 목표주가를 1.8만원으로 상향

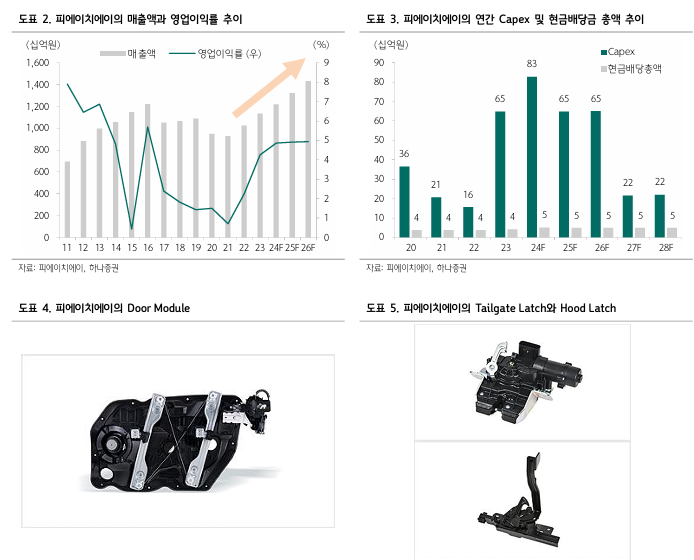

피에이치에이에 대한 투자의견 BUY를 유지한 가운데, 목표주가를 기존 1.5만원에서 신규 1.8만원으로 상향한다. 최근 탐방을 통해 2024년 중순 완공될 미국 조지아 공장의 매출 기대치가 기존 예상 대비 높고, 추가적으로 인도 푸네 공장도 2025년 중순 예정된 바 2025년~2028년에 걸쳐 지속적인 매출 증가로 이어질 것으로 전망되기 때문이다. 이에 우 선 2025년/2026년 실적 추정치를 상향하고, 이에 따른 성장성 강화를 반영하여 Valuation 을 조정했다(목표 P/E 5배→6배). 더불어 회사 측이 주주가치 제고를 위한 고민을 시작한 바 향후 구체적인 주주환원 정책이 발표되면(현재 추정치에는 주당 배당금 250원 유지로 가정해 놓은 상태), 자본배분 개선에 따른 Valuation 상향의 여지가 존재한다.

▶ 미국 조지아 및 인도 푸네 공장이 각각 2024년/2025년 완공

피에이치에이의 시설투자 금액은 2021년/2022년 200억원/166억원에서 2023년 664억원 으로 증가했고, 2024년~2026년에 걸쳐 연평균 700억원 정도가 계획되어 있다. 주된 투자 는 미국 조지아주 서배너시에 건설 중인 공장(PHA Georgia)인데, 금년 3분기 중 완공되어 시범 양산을 거쳐 2025년부터 매출이 본격화될 것이다. 현대차 전기차 공장인 HMGMA향 으로 도어 모듈, 테일게이트 래치, 후드 래치 등을 공급할 예정이다. 매출액 기여는 2024 년 100억원 미만으로 작지만 HMGMA의 생산량이 늘어남에 따라 2025년에는 700억원, 2026년에는 1,000억원 이상으로 동반 증가하고, 2027년/2028년에는 2,000억원 이상까지 확대될 것으로 예상한다. 2023년 기준 피에이치에이의 연결 매출액이 1.13조원, 이 중 미 국 법인(PHA America)의 매출액이 2,356억원이었다는 점을 감안할 때 내년 이후 연결 및 미국 매출액에 큰 기여를 할 전망이다. 인도 법인(PHA India)의 푸네 공장은 2025년 중순 완공되는데, 현대차가 GM으로부터 인수한 푸네 공장향으로 도어 래치를 위주로 공급할 예정이다. 연간 200억원 수준의 매출액이 예상된다. 조지아 및 푸네 공장은 모두 주 고객 사를 중심으로 현지 자동차 업체들로 영업을 확대한다는 계획이다.

▶ 자본배분 활동의 개선을 기대

피에이치에이는 1분기말 기준으로 유동성 순현금성자산이 1,524억원이고, 연간 1,000억원 수준의 EBITDA를 창출하는 것에 비해 자본배분에는 적극적이지 않았다. 최근 3년간 주당 배당금은 180원/200원/250원이었고(기대 배당수익률 1.9%), 현금배당금 총액은 37억원 /41억원/50억원으로 배당성향이 9.8%/14.5%/8.1%였다. 다행히 회사 차원에서 주주가치 제고를 위한 고민을 시작한 것으로 파악된다. 2024년 이후 성장성이 보강된 것과 동시에 주당 배당금 상향과 같이 개선된 주주환원이 발표된다면, 현재 P/B 0.35배의 낮은 Valuation이 재평가되는 계기가 될 것이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 비스토스 주가급등 저출산위 종합대책 내달 발 (0) | 2024.06.12 |

|---|---|

| 컴투스, 비용 감소 긍정적…퍼블리싱 성과 주목 (2) | 2024.06.12 |

| AP시스템, 저평가 분석 등에 강세 (0) | 2024.06.10 |

| 제이브이엠, 올해 사상 첫 영업이익률 20% 돌파 기대 (0) | 2024.06.10 |

| 삼일제약, 하반기 3가지 성장 모멘텀에 주목 (1) | 2024.06.05 |

댓글