DB하이텍 주가 7%↑...3Q 분기 사상 최대 실적·1년치 수주 확보 | 아주경제 (ajunews.com)

DB하이텍 주가 7%↑...3Q 분기 사상 최대 실적·1년치 수주 확보 | 아주경제

[사진=게티이미지뱅크]DB하이텍 주가가 상승세다.22일 한국거래소에 따르면 오전 10시 2분 기준 DB하이텍은 전 거래일 대비 7.6%(5500원) 상승한 7만7900원에...

www.ajunews.com

미운 오리서 백조로…DB하이텍, 반도체 대란 수혜로 실적·주가 ‘훨훨’ - 매경ECONOMY (mk.co.kr)

미운 오리서 백조로…DB하이텍, 반도체 대란 수혜로 실적·주가 ‘훨훨’

DB하이텍이 날아올랐다. 올해 3분기 매출액 3284억원, 영업이익 1190억원을 거두며 분기 기준 사상 최대 실적을 기록했다. 전년 동기 대비 각각 36%·77% 성장했다. 2001년부터 2013년까지 누적 적자만 3

www.mk.co.kr

DB하이텍, 역대급 실적에 불어나는 현금성 잔고 (bloter.net)

DB하이텍, 역대급 실적에 불어나는 현금성 잔고

(사진=DB하이텍) DB하이텍은 12일 올해 3분기 매출 3284억원, 영업이익 1190억원을 기록했다고 밝혔다. 지난해 같은 기간과 비교하면 매출은 36.4%, 영업이익

www.bloter.net

반도체 대란에 부활… DB하이텍, 주문 거절할 정도로 밀려든다 - 조선일보 (chosun.com)

반도체 대란에 부활… DB하이텍, 주문 거절할 정도로 밀려든다

반도체 대란에 부활 DB하이텍, 주문 거절할 정도로 밀려든다 매각도 힘들었던 DB하이텍, 이젠 공장 100% 돌려도 주문 감당못해

www.chosun.com

DB하이텍, 3분기 영업이익 1190억 원…전년비 77% 증가 < 반도체/디스플레이 < 뉴스 < 기사본문 - 테크월드뉴스 - 조명의 기자 (epnc.co.kr)

DB하이텍, 3분기 영업이익 1190억 원…전년비 77% 증가 - 테크월드뉴스

[테크월드뉴스=조명의 기자] DB하이텍이 2021년 3분기에 매출 3284억 원, 영업이익 1190억 원을 달성하며 전년 동기 대비 각각 36%, 77% 성장했다고 밝혔다. 영업이익률 역시 36%로 매출, 영업이익, 영업

www.epnc.co.kr

DB하이텍, 레거시 파운드리 가격 추가 상승 예상 -유진 - 아이투자 (itooza.com)

아이투자

유진투자증권이 DB하이텍에 대해 레거시 파운드리 가격 추가 상승이 예상된다며 목표주가를 6만4000원에서 7만원으로 상향했다.11일 유진투자증권 이승우 연구원은 "아날로그, 파워 IC(전력반도체

www.itooza.com

▶3Q21 영업이익 1,190억원으로 컨센서스 상회

3분기 매출액과 영업이익은 각각 3,284억원(YoY 36%, QoQ 20%), 1,190억원(YoY 77%, QoQ 46%, OPM 36%)에 달하며 창사이래 처음으로 1,000억원대 분기 영업이익을 기록함. 이는 컨센서스 평균 영업이익 수치인 991억원 대비 20% 상회하는 수치임.

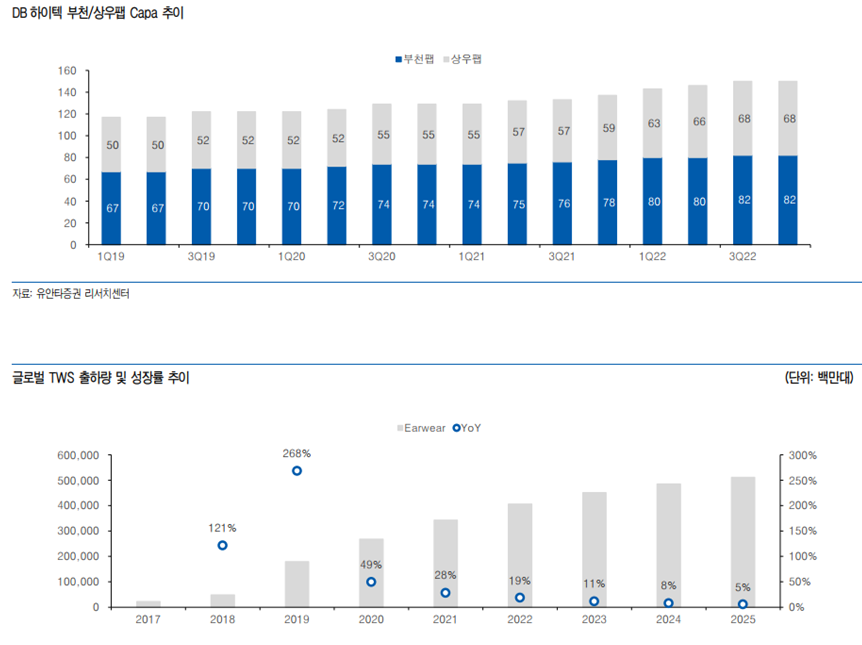

8인치 파운드리 판가 인상과 우호적인 원/달러 환율 여건이 실적에 긍정적으로 작용한 것으로 조사됨. 3분기 말 기준 동사의 월 생산 능력은 138K수준으로 전 분기 대비 6K 증가했고, 3분기 평균 판가는 전 분기 대비 16% 상승한 것으로 추산.

▶4Q21 영업이익 1,245억원으로 역대급 실적 기조 이어질 전망

연말 성과급으로 인건비가 전 분기 대비 70억원 증가한다고 가정해도 동사의 4분기 매출액과 영업이익은 각각 3,499억원(YoY 54%, QoQ 7%), 1,245억원(YoY 309%, QoQ 5%, OPM 36%)에 달할 전망. 5년만에 동사의 4분기 매출액이 전분기 대비 증가할 것으로 전망된다는 점에 주목. 그 만큼 8인치 파운드리 수급이 Tight하고 판가 환경이 우호적이라는 점이 강조될 것.

▶22년 연간 영업이익 5,165억원으로 실적 모멘텀 극대화

22년 연간 매출액과 영업이익은 각각 1.45조원(YoY 21%), 5,165억원(YoY 34%, OPM 36%)으로 실적 모멘텀이 극대화될 전망.

1) 대만 선두 업체들이 22년 8인치 파운드리 판가를 올리고 있는 것으로 파악, 동사도 내년 판가 상승이 예상됨. 2) 2Q21부터 분기별로 증가하는 Capa가 내년에는 연간 실적에 반영될 것으로 추정. 동사의 연초 월생산능력은 129K에서 3분기 말 기준 138K로 늘어났고 내년 3분기에는 150K까지 확대될 것으로 전망함. 3) 최근 시장에서 실리콘웨이퍼 가격 상승에 따른 원가 부담을 우려하고 있지만 그 영향은 제한적일 것. 21년 기준 원가 6,739억원 중 원재료 사용액은 1,970억원이고 그 중 실리콘웨이퍼는 약 900~1000억원 수준에 불과하기 때문임.

반도체 중소형주 Top-Pick 의견, TP 92,000원으로 상향반도체 중소형주 Top-Pick 의견과 목표주가 92,000원으로 상향함. 투자 포인트는 다음 두가지로 요약됨. 1) Wearable, IoT 등 신규 수요가 촉발한 8인치 파운드리 호황이 장기화될 것으로 전망되는 데 반해, 동사 주가는 2022년 기준 PER 7배 미만에서 거래, 2) 최근 확인되고 있는 동사의 Capa 증가 추세는 이례적으로 큰 규모이기 때문에 동사의 아킬레스건인 ‘제한적인 매출성장’에 대한 인식이 해소될 수 있는 이벤트라 판단됨.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 대덕전자, 성장성 높은 사업 재편 중…목표가 '3만원'-DB (0) | 2021.11.25 |

|---|---|

| 앤씨앤, 차량용반도체 기업 넥스트칩 자회사 보유 부각 (0) | 2021.11.23 |

| GS리테일, ‘디지털‧퀵커머스’ 중심 조직개편 단행 (0) | 2021.11.21 |

| 정기인사 앞둔 롯데쇼핑, 변화냐? 안정이냐? (0) | 2021.11.20 |

| BGF리테일, SK그룹 투자한 美 기업에 1000만달러 투자 ‘주목’ (0) | 2021.11.19 |

댓글