코닝과 손잡은 제이앤티씨…올해 호실적 기대감↑ :: 공감언론 뉴시스통신사 :: (newsis.com)

코닝과 손잡은 제이앤티씨…올해 호실적 기대감↑

[서울=뉴시스] 김경택 기자 = 강화유리 제조업체 제이앤티씨가 올해 실적 기대감을 높이고 있다

www.newsis.com

제이앤티씨, 올 1분기 흑자전환 예상-유진 < 종목분석 < 금융·증권 < 기사본문 - 데일리한국 (hankooki.com)

제이앤티씨, 올 1분기 흑자전환 예상-유진 - 데일리한국

[데일리한국 이기정 기자] 유진투자증권은 23일 제이앤티씨에 대해 올해 1문기 흑자전환이 기대된다고 분석했다.박종선 연구원은 \"제이앤티씨는 올 1분기 연결기준 매출액 613억원, 영업이익 16

daily.hankooki.com

제이앤티씨, 美 코닝과 제휴 강화…“1분기 흑자 전환” (edaily.co.kr)

제이앤티씨, 美 코닝과 제휴 강화…“1분기 흑자 전환”

글로벌 강화유리 제조업체인 제이앤티씨(204270)가 세계적인 특수유리 기업인 미국 코닝사와 제휴를 강화한다. 올해 1분기에는 흑자로 전환해 실적 반등세를 보일 전망이다. 15일 금융투자업계에

www.edaily.co.kr

제이앤티씨, 누적수주 7천억 확보…올해 매출 280% 급증 전망 (inews24.com)

제이앤티씨, 누적수주 7천억 확보…올해 매출 280% 급증 전망

"2023년, 외형적·질적 성장 동시 달성 기대" 제이앤티씨가 전장용 커버글라스로 누적 수주잔고 7천억 이상을 확보하며 가파른 실적 개선을 보이고 있다. 3D커버글라스 선도기업 제이앤티씨는 전

www.inews24.com

제이앤티씨 고객 다변화·제품 다각화로 실적 회복 전망유진 | 한국경제 (hankyung.com)

"제이앤티씨, 고객 다변화·제품 다각화로 실적 회복 전망"-유진

"제이앤티씨, 고객 다변화·제품 다각화로 실적 회복 전망"-유진, 김세린 기자, 증권

www.hankyung.com

▶코닝도 눈여겨 본 커버글라스 제조업체

제이앤티씨는 1996년 설립된 커버글라스 및 커넥터 전문 생산 업체이다. 커버글라스의 주요 고객사였던 중화권 모바일 업체의 출하량 감소로 22년 기준 매출 비중은 커넥터 41%, 강화유리 59%를 기록하였다. 그러나 23년을 기점으로 전방 산업 다변화 가 본격화되며 강화유리의 비중은 80%까지 상승할 것으로 추정 된다. 기존 강화유리 제품은 베트남 1,2 공장을 중심으로 생산 되었으나 모바일향 매출의 턴어라운드와 더불어 전장향 수주잔 고가 증가함에 따라 차량용 제품 생산을 위한 베트남 3공장을 증축하였다. 최근에는 코닝사와 전략적 파트너십을 체결하며 기 존 사업부의 물량 증가 및 신사업 확대를 꾀하기 위해 베트남 4 공장 부지 또한 추가적으로 확보한 바 있다. 포트폴리오 다각화 를 통한 가파른 매출 성장세가 기대된다.

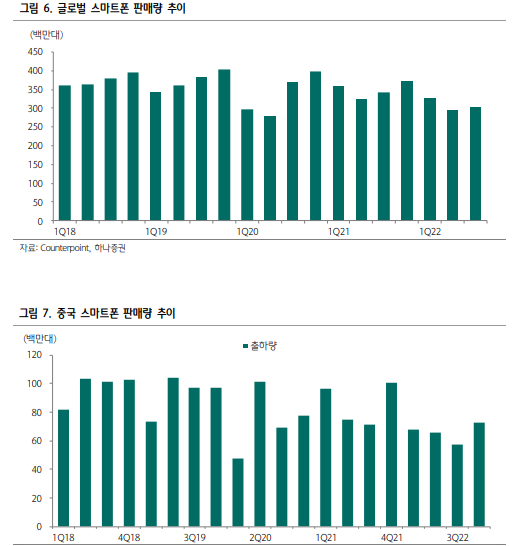

▶모바일의 회복과 가시화되는 신사업

높은 재고 부담으로 인해 전사 마진을 훼손시키며 2년 간 적자 를 발생시켰던 커버글라스 사업부가 2023년을 기점으로 완연한 흑자 기조에 들어설 전망이다. 중국 고객사가 4배 이상 단가가 높은 커버글라스의 채택을 확대하는 데 따른 P 상승과 국내 고 객사 납품 재개에 따른 Q 상승 효과이다. 향후 중국 고객사의 출하량이 전년 대비 5% 내외로 낮게 성장할 뿐만 아니라 고부 가 커버글라스를 프리미엄 모델에만 채택할 것이라 가정해도 모 바일향 커버글라스의 매출액은 22년 314억원 → 23년 1,571억 원 → 24년 1,728억원을 달성할 것으로 추정된다. 그동안 눈에 띄는 매출 성장세를 보이지 못했던 차량용 커버글라스 또한 28 년까지 누적 수주잔고 7,000억원을 확보함에 따라 안정적인 캐 시카우 역할을 수행할 전망이다. 양산 모델 및 신규 고객사가 추가될 가능성이 높다는 점을 감안했을 때 향후 수주잔고는 7,000억원을 상회할 것으로 예상되며 24년 이후 꾸준히 최소 1,000억원 이상의 매출액을 발생시킬 것으로 보인다.

▶올해를 기점으로 매년 더욱 가파라질 성장세

2023년 매출액은 3,468억원(+115.0% YoY)과 영업이익 486억 원(흑자전환 YoY)으로 추정한다. 그러나 전방 산업의 성장세 및 신규 고객사 확보 가능성을 감안했을 때 2025년까지 영업이익 1,000억원 이상을 달성할 전망이다. 현재 23년 기준으로도 12F PER 10.6배 가량으로 향후 실적 성장세를 감안 시 Peer 대비 크게 매력적인 수준이라 판단된다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 제주항공, 국제여객 수요 증가로 고정비부담 완화 (0) | 2023.03.30 |

|---|---|

| 한글과컴퓨터 'HWPX', 전자문서 국제표준 위한 첫 관문 통과 (0) | 2023.03.30 |

| 엠아이텍, 시간이 문제일 뿐 방향성은 명확 (0) | 2023.03.29 |

| "대한해운, 운임지수 하락해 자회사 실적 부진할 것…목표가↓ (0) | 2023.03.27 |

| 넥센타이어, 운반비 하락에 올해 영업익 흑자전환 (0) | 2023.03.27 |

댓글