지난해 20%대 성장률 기록한 제일기획, 올해는? (bloter.net)

지난해 20%대 성장률 기록한 제일기획, 올해는?

제일기획이 지난해 디지털과 해외 사업의 성장에 힘입어 호실적을 거뒀다. 경제침체기에 따라 광고업계의 촉각이 곤두 선 가운데, 제일기획은 DTC(자사

www.bloter.net

제일기획, 광고 시장 위축…목표가↓-NH

[아이뉴스24 김지영 기자] NH투자증권은 1일 제일기획이 광고 시장의 위축 영향을 피할 수 없을 것이라 전망했다. 목표주가는 기존 3만5천원에서 하향 조정한 3만원, 투자의견 '

im.newspic.kr

[STOCK] 제일기획, '경기둔화 우려 영향' 실적 추정치 하향… 목표가 ↓

유진투자증권은 1일 제일기획이 4분기 부진한 실적을 기록한 가운데 불확실한 외부 환경을 고려해 목표주가를 기존 3만7000원에서 3만2000원으로 낮췄다. 투자의견은 '매수'를 유

im.newspic.kr

제일기획, 작년 영업이익 3114억원…전년比 26%↑

제일기획이 작년 4분기 연결기준 매출 1조2043억원, 영업이익 718억원을 기록했다고 31일 공시했다. 이는 전년 동기 대비 각각 22.2%, 10.5% 증가한 수치다. 4분기

im.newspic.kr

제일기획 영업익 25% 증가...“올해도 성장 전망” - 매일경제 (mk.co.kr)

제일기획 영업익 25% 증가...“올해도 성장 전망” - 매일경제

제일기획의 지난해 영업이익이 리오프닝(경제활동 재개)에 따른 광고 집행 증가 및 디지털 전환 효과에 힘입어 25% 증가했다. 31일 제일기획은 지난해 잠정 매출액, 영업이익이 각각 4조2534억원, 3

www.mk.co.kr

"제일기획, 주당 1150원 현금배당 결정"- 헤럴드경제 (heraldcorp.com)

제일기획, 주당 1150원 현금배당 결정

제일기획은 보통주 1주당 1150원의 현금 결산배당을 결정했다고 31일 공시했다. 시가배당율은 4.8%이며 배당금총액은 1164억7053만원이다.

biz.heraldcorp.com

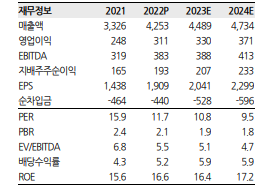

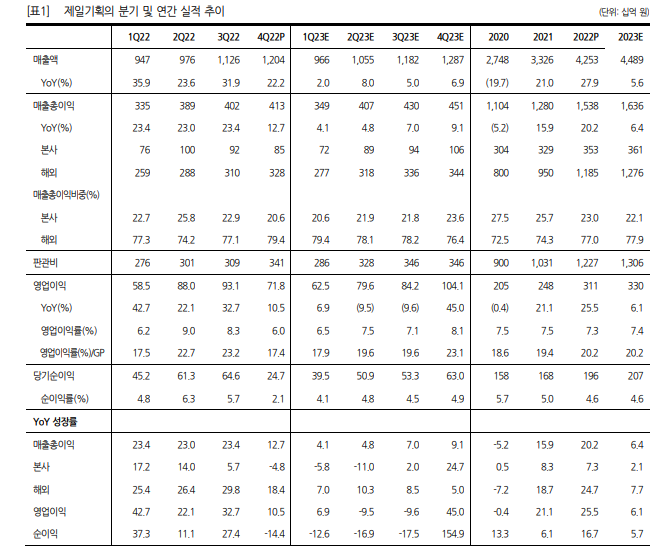

▶4분기 실적은 컨센서스 하회

동사의 4분기 실적은 매출총이익 4130억 원, 영업이익 718억 원을 기 록하며 영업이익 컨센서스를 14% 하회했다. 실적 부진 주요인은 1) 국내 광고업황 둔화세가 예상보다 크게 나타나 국내 매출총이익이 YoY 4.8% 감소했고, 2) 해외 프로젝트 재개 및 지급수수료 증가로 인해 판관비가 크게(YoY 13%) 늘어났기 때문이다. 계열 및 비계열 광고주들은 장기화되고 있는 경기침체를 대비해 매체비와 브랜드캠패인 위주의 마케팅 예산을 이번 4분기부터 크게 줄였던 것으로 파악된다. 판매 증 진을 위한 오프라인, DTC 중심의 디지털 마케팅 물량은 견조하게 집 행되었지만, 업황 침체 영향을 계속 피해가기엔 불가피한 상황이었다.

▶1H23에도 쉽지 않은 업황, 눈높이 낮추기

2023년 매출총이익과 영업이익은 전년 대비 각각 6.4%, 6.1% 성장할 것으로 전망되며, 매출총이익 기준으로 기존 추정치 대비 6% 하향 조 정했다. 계열뿐만 아니라 비계열 광고주들의 보수적인 예산 집행은 1H23에 더욱 위축될 것으로 예상한다. 다만 연말부터 올해 초까지 영 입된 신규 중대형 비계열 광고주들의 물량 집행은 일부 기여되고, 이커 머스 통합 서비스, DTC 퍼포먼스 마케팅 중심의 최소한의 통합 서비 스에 대한 니즈는 존재하기 때문에 시장 대비 아웃퍼폼하는 동사의 성 장세는 지속될 것으로 예상한다.

▶목표주가 3만 2천 원으로 하향하고 투자의견 BUY 유지

PER 11배에 불과한 밸류에이션 이 주가 하방을 다지겠지만, 실적 피크(‘22년 OP 26% 증가) 이후 낮아 진 성장성과 계열 고객사의 투자 감소세가 상방도 막을 것으로 예상한 다. 업황 회복과 하반기 실적 개선 기대감이 본격화될 때까지 의미있는 주가 반등 가능성은 제한적일 것으로 판단한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| KG모빌리언스, 알뜰폰 'KG모바일' 출시..무제한 데이터 월 7700원 (0) | 2023.02.03 |

|---|---|

| 대한항공, 지난해 영업이익 2조8836억원…사상 최대 (0) | 2023.02.02 |

| “뷰웍스, 올해 성장 전망 맑음”-교보 (0) | 2023.02.01 |

| 현대차·기아, 올해 美·유럽 이어 인니·동남아 시장 정조준 (0) | 2023.01.29 |

| LX세미콘 4분기 영업익 126.9억원 전년比 85%↓ (2) | 2023.01.28 |

댓글