와이지엔터, 기존 아티스트 활동 공백으로 연간 적자…목표가↓-하나 (edaily.co.kr)

와이지엔터, 기존 아티스트 활동 공백으로 연간 적자…목표가↓-하나

하나증권은 12일 와이지엔터테인먼트(122870)에 대해 올해 신인에 대한 투자 비용이 공격적으로 집행되고 있는 가운데 기존 아티스트들의 활동 공백으로 전속금 등 무형자산 상각비가 부담으로

www.edaily.co.kr

현대차증권, 와이지엔터테인먼트 적자 심화...목표가 하향 : 100세시대의 동반자 브릿지경제 (viva100.com)

현대차증권, 와이지엔터테인먼트 적자 심화...목표가 하향

현대차증권은 와이지엔터테인먼트에 대해 실적 악화 등을 반영해 목표주가를 4만4000원에서 3만9000원으로 하향 조정했다.김현용 현대차증권 연구원은 12일 “와이지엔터테인먼트의 올..

www.viva100.com

[클릭 e종목]와이지엔터, 2분기 실적 부진…목표가 5만6000원↓ - 아시아경제 (asiae.co.kr)

[클릭 e종목]와이지엔터, 2분기 실적 부진…목표가 5만6000원↓ - 아시아경제

키움증권은 12일 악화한 상반기 실적을 고려해 와이지엔터테인먼트에 대한 목표주가를 기존 6만9000원에서 5만6000원으로 낮췄다. 다만 올 4분기부터 실적 개선이...

www.asiae.co.kr

▶ 2Q24 전분기 대비 적자 폭 확대

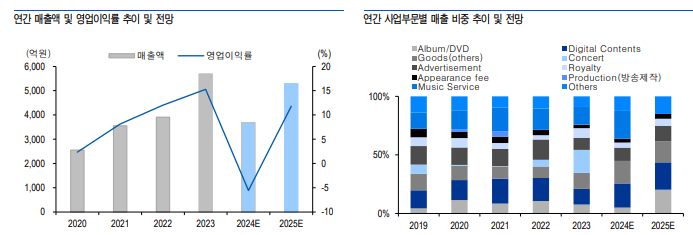

2Q24 연결 기준 매출액은 900억원(-43.1% yoy), 영업이익 -110억원(적자전환 yoy)으로 시장 컨센서스 대비 매출액과 영업이익 모두 크게 하회하였다. 주력 아티스트 IP(베이비몬스 터, 트레저) 활동에도 불구하고 전년도 기고 부담에 따른 외형 역성장 불가피하였으며, 저연차 IP 활동에 따른 손익 훼손 및 투자성 경비 확대에 따른 영업이익 하락폭은 더욱 두드러 졌다. 프로모션 & 지급 수수료 등을 포함 총 투자성 경비 약 83억원, 무형자산(아티스트 IP 계약 & 저작권 매입) 상각비 약 37억원, 진행중인 소송(블랙핑크 월드투어 협찬금) 관련 대 손 충당금 약 21억원이 각각 반영된 결과이다. [앨범] 베이비몬스터 미니1집과 블랙핑크 & 트레저 구작을 포함한 총 앨범 판매량은 약 69 만장 수준을 기록하였으며, [공연] 트레저 아시아 투어 9회 & 베이비몬스터 아시아 팬미팅 7회 등을 포함한 총 모객수는 30만명 내외를 기록한 것으로 파악된다.

▶ 중장기 모멘텀은 여전히 매력적

현재 대표 아티스트 IP(블랙핑크) 활동 부재에 따른 실적 공백 여파 크게 반영되는 구간이나, 신규 앨범 및 대규모 월드투어가 내년도 진행된다는 점을 고려하면 추가적인 주가 하방 압력은 제한적이라는 판단이다. 신인 IP 베이비 몬스터 역시 오는 4분기 정규 앨범 컴백과 함께 내년부터 공연 일정이 동반되는데, 현재 확인 가능한 글로벌 플랫폼(Youtube & Spotify etc) KPI 지표를 고려해 볼 때 본격적인 수익 기여가 가능할 전망이다. 이외 군백기 및 계약 만료로 활동이 중단되었던 ‘위너’, ‘2NE1’의 활동 재개까지 전사적인 아티스트 IP 포트폴리오가 풍성해질 예정이다.

▶ 투자의견 매수, 목표주가 55,000원 하향 제시

투자의견 매수, 목표주가 55,000원으로 하향 제시한다. 연간 실적 추정치 하향 조정에 따라 목표주가 하향 제시한다

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 이에스동서, 연간 실적은 부진하지만… 과매도 구간으로 매수 적기 (0) | 2024.08.21 |

|---|---|

| 명신산업, 상반기의 고객사 생산 둔화가 아쉬지만 하반기는 개선될 듯 (0) | 2024.08.20 |

| 씨에스윈드 2분기 영업익 1303억…전년比 211.5%↑ (0) | 2024.08.11 |

| 쏠리드 주가 본격 뜀박질?...관공서 중계기(DAS) 매출 미국까지 넘본다 (0) | 2024.07.28 |

| CJ프레시웨이 "외식전용 솔루션에 승부수 띄운다" (1) | 2024.07.28 |

댓글