쏠리드 주가 본격 뜀박질?...관공서 중계기(DAS) 매출 미국까지 넘본다 < 핫이슈 < 뉴스 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

쏠리드 주가 본격 뜀박질?...관공서 중계기(DAS) 매출 미국까지 넘본다 - 핀포인트뉴스

쏠리드 주가가 크게 오르고 있다.27일 한국거래소에 따르면 전 거래일 7.42% 올라 5070원에 거래를 마감했다.과도한 저평가가 지속되고 있다는 평가에 강한 매수세가 몰리고 있는 것으로 보인다.하

www.pinpointnews.co.kr

쏠리드, '서프라이즈' 속 과도한 저평가…"주가 상승 유력" (newsprime.co.kr)

쏠리드, '서프라이즈' 속 과도한 저평가…"주가 상승 유력"

[프라임경제] 하나증권은 26일 쏠리드(050890)에 대해 과도한 저평가가 지속되고 있다며 투자의견 '매수' 및 목표주가 1만5000원을 유지했다.김홍식 하나증권 연구원은 "지난해 및 올해 1분기에 이어

www.newsprime.co.kr

쏠리드랩스, 차세대 네트워크 6G 산업기술 개발사업 참여기관 선정 - 파이낸셜뉴스 (fnnews.com)

쏠리드랩스, 차세대 네트워크 6G 산업기술 개발사업 참여기관 선정

[파이낸셜뉴스] 쏠리드는 주요 종속회사인 쏠리드랩스가 6G 상용화를 선도하기 위한 주요 국책과제에 참여기관으로 선정됐다고 밝혔다. 선정 과제는 '6G Upper-mid Band Extrem Massive MIMO(E-MIMO) 시스템

www.fnnews.com

▶ 매수 투자 의견/12개월 TP 15,000원 유지, 과도한 저평가 지속 중

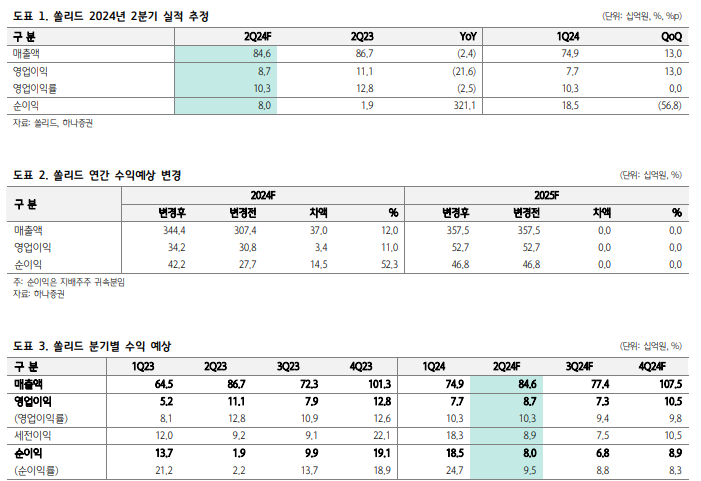

쏠리드에 대한 투자의견 매수를 유지한다. 추천 사유는 1) 2023년 및 2024년 1분기에 이어 2분기에도 시장 기대치를 상회하는 우수한 실적을 기록할 전망이고, 2) 관공서 DAS 매출이 기존 유럽 중심에서 미주로 확대되는 양상이며, 3) 미국 통신사향 수출 물량 급감을 감안해도 관공서 매출 증대 추세를 고려 시 2024년 연결 영업이익 감소 폭이 미미한 수준에 그칠 전망이고, 4) 2023년 예상을 크게 뛰어넘는 역대급 실적 기록에 따른 2024년 역기저 효과가 크다는 점을 감안하면 올해 추정 실적도 충분히 우수하다고 평가할 수 있으며, 5) 업종 특성 을 감안 시 추정이익대비 과도하게 낮은 Multiple을 기록하고 있기 때문이다. 12개월 목표주 가는 기존의 15,000원을 유지한다. 주가는 하락하는 반면 이익 전망치는 지속적으로 상향 또는 유지되고 있으며 장기 네트워크 진화 시점을 감안 시 Multiple을 하향 조정할 시점이 아니라고 판단되기 때문이다.

▶ 2Q 연결 영업이익 87억원 예상, 유럽/글로벌 관공서/방산 호조로 실적 좋을 것

쏠리드는 2024년 2분기에 연결 매출액 846억원(-2% YoY, +13% QoQ), 연결 영업이익 87 억원(-22% YoY, +13% QoQ)을 달성할 전망이다. 전년동기비로 보면 부진하다고 말할 수도 있겠지만 사실상 어닝 서프라이즈라는 평가를 받을 것으로 보인다. 과거 2023년 2분기에 미국 수출 호조로 통신장비 부문이 상당한 호황을 맞이 했었고 올해 연초 만해도 미국 수출 급감으로 2024년 상반기, 특히 2분기 실적이 부진할 것이란 전망이 지배적이었다는 점을 감안하면 그렇다. 하지만 업계 관계자/투자가들의 일반적인 예상과는 달리 쏠리드의 호실적 행진은 2024년 2분기에도 이어질 전망이다. 관공서 매출 호조로 유럽 수출이 양호하게 전 개되는 가운데 미주지역 관공서 매출까지 호황을 누리고 있고 계절성을 감안하면 방산 매출 이 호조 양상을 나타냈기 때문이다.

▶ 신규 주파수 투자 기대감 저하, 하지만 하반기엔 분위기 반전될 것

최근 쏠리드 주가는 실적과 무관하게 움직인다. 다소 이해하기 어려운 상황이지만 주가 연동성이 강한 업종 특성을 감안하면 이해가 가기도 한다. 대다수 통신장비 업체들이 실적 부진에서 확실하게 벋어나지 못하는 가운데 국내 주파수 할당 정책이 불확실하게 전개되고 있 기 때문이다. 하지만 올해 하반기 이후엔 주가 상승의 계기를 마련할 가능성이 높다. 국내 디지털 스펙트럼 발표 이후 주파수 경매 일정이 구체화될 전망이며 2025년 초 중국 5G Advanced 상용화는 한국/미국/중국간 4차 산업 패권 경쟁 이슈로 재점화할 가능성이 높기 때문이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 와이지엔터, 기존 아티스트 활동 공백으로 연간 적자 (4) | 2024.08.14 |

|---|---|

| 씨에스윈드 2분기 영업익 1303억…전년比 211.5%↑ (0) | 2024.08.11 |

| CJ프레시웨이 "외식전용 솔루션에 승부수 띄운다" (1) | 2024.07.28 |

| 네오위즈, 9일 2Q 실적 공시 (15) | 2024.07.24 |

| 서진시스템, 매출 1조 전망에 강세 (0) | 2024.07.23 |

댓글