씨에스윈드 2분기 영업익 1303억…전년比 211.5%↑ :: 공감언론 뉴시스 :: (newsis.com)

씨에스윈드 2분기 영업익 1303억…전년比 211.5%↑

[서울=뉴시스] 박주연 기자 = 씨에스윈드는 2분기 연결 기준 영업이익이 전년 동기 대비 211.5% 증가한 1303억원으로 잠정 집계됐다고 8일 공시했다. 같은 기간 매출은 106.4% 늘어난 8578억원, 순이익

www.newsis.com

씨에스윈드, 2분기 영업익 1303억 ‘사상 최대’… 매출은 8578억 - 조선비즈 (chosun.com)

씨에스윈드, 2분기 영업익 1303억 ‘사상 최대’… 매출은 8578억

씨에스윈드, 2분기 영업익 1303억 사상 최대 매출은 8578억

biz.chosun.com

[특징주]씨에스윈드, 2분기 호실적에 15%대 급등 (edaily.co.kr)

[특징주]씨에스윈드, 2분기 호실적에 15%대 급등

씨에스윈드(112610)가 2분기 호실적을 기록하면서 주가가 급등하고 있다. 8일 엠피닥터에 따르면 씨에스윈드는 전 거래일 대비 15.94% 오른 6만1100원에 거래되고 있다. 이날 씨에스윈드는 2분기 연결

www.edaily.co.kr

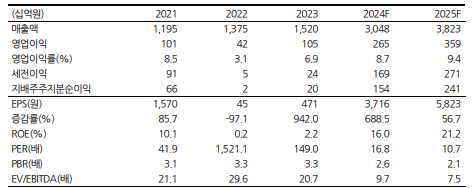

▶ 투자의견 매수, 목표주가 상향

씨에스윈드에 대해 투자의견 매수를 유지하고 목표주가는 종전 80,000원에서 97,000원으로 상향한다. 목표주가는 2024년 예상 EPS에 Target PER 26.5배를 적용했다. 밸류에이션이 가장 고민되는 부분이었으며 과거 평균 동사의 정상 밸 류에이션(20.4배)에 블라트 이익 기여도를 고려해 30%를 할증했다. 과거와 달 리 시장이 더 큰 해상풍력에서의 실적이 발생하기 시작했고 분기별 이익 변동성 도 완화될 것이다. 미국 대선 리스크가 여전히 존재하나 우상향하는 실적과 향 후 금리 인하를 고려 시 상승여력은 충분하다 판단한다.

▶ 2분기 블라트 이익 대폭 증가, 하반기도 안정적 이익 흐름 가능

2분기 연결 영업이익은 전년 동기 대비 211.4% 늘어난 1,303억원을 시현했다. 부문별로는 타워가 약 500억원, 블라트가 약 800억원의 이익을 달성했으며 하 부구조물의 기여도가 컸다. 이번 분기를 기점으로 블라트의 대규모 적자 가능성 은 없어질 전망이다. 그 이유는 1) 문제가 되었던 OSS(해상변전소)프로젝트의 공사가 마무리되며 수주잔고에서 차지하는 비중이 낮아지고, 2) 수익성 확보가 가능한 모노파일/트랜지션피스 중심의 사업 진행 및 3) 전반적인 프로젝트들의 수주단가 정상화가 이루어졌기 때문이다. 2분기 블라트 이익 중 단가 인상분에 대한 기여도가 컸으나 일회성이 아닌 향후에도 안정적인 이익 확보가 가능한 가 격 협상을 거친 것으로 보인다. 따라서 2분기 실적은 현재 풍력 기자재 업체들 이 가격 협상에 대한 주도권을 가지고 있음을 증명해주었으며 고무적인 성과라 판단한다.

▶ 미국 법인 수익성도 좋아지고 있는 중

타워에서 매출 규모가 가장 큰 미국 법인은 지난해 저조한 수익성을 보였으나 올해 들어서는 분기별로 수익성 개선이 나타나고 있다. 생산시설을 확충하면서 인력도 대거 늘어났고 고객사 확장에 따른 공정 개선 기간을 거쳤으나 최근 안 정화 되면서 올해 연간 4~5%의 영업이익률(AMPC 제외 기준)은 유지 가능하 다 판단한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 명신산업, 상반기의 고객사 생산 둔화가 아쉬지만 하반기는 개선될 듯 (0) | 2024.08.20 |

|---|---|

| 와이지엔터, 기존 아티스트 활동 공백으로 연간 적자 (4) | 2024.08.14 |

| 쏠리드 주가 본격 뜀박질?...관공서 중계기(DAS) 매출 미국까지 넘본다 (0) | 2024.07.28 |

| CJ프레시웨이 "외식전용 솔루션에 승부수 띄운다" (1) | 2024.07.28 |

| 네오위즈, 9일 2Q 실적 공시 (15) | 2024.07.24 |

댓글