[특징주]에프엔에스테크, 삼성전자와 반도체 재사용 연마 패드 공동 개발 '급등' - 아시아경제 (asiae.co.kr)

[특징주]에프엔에스테크, 삼성전자와 반도체 재사용 연마 패드 공동 개발 '급등'

에프엔에스테크가 8일 급등세를보이고 있다. 삼성전자와 화학적기계연마(CMP) 패드 재사용 기술 개발에 성공했다는 소식에 따른 것이다. 8일 오전 11시27분 에프엔에스테크는 전일대비 13.62% 오른

www.asiae.co.kr

에프엔에스테크, OLED 메탈 마스크 신공장 준공..“품질 수준 UP” - 이투데이 (etoday.co.kr)

에프엔에스테크, OLED 메탈 마스크 신공장 준공..“품질 수준 UP”

▲29일 에프엔에스테크 신공장 준공식에는 태정중공업건설 윤관식대표, 와이엠씨 이윤용대표, 삼성디스플레이 이인규부장, 에프엔에스테크 양상재대표,

www.etoday.co.kr

[스몰캡] 에프엔에스테크, OLED 전공정 WET 장비업체 - 아이투자 (itooza.com)

아이투자

에프엔에스테크의 주가는 지난 25일 종가 기준 전일 대비 0.44% 내린 1만1250원이다. 2021년 1분기 실적과 현재 주가를 반영한 에프엔에스테크의 주가수익배수(PER)는 10.3배, 주가순자산배수(PBR)는 1.64

www.itooza.com

[IB토마토]에프엔에스테크, 41억 규모 공급계약 체결…실적 기대감 솔솔 (newstomato.com)

[IB토마토]에프엔에스테크, 41억 규모 공급계약 체결…실적 기대감 솔솔

www.newstomato.com

[가치주 시황-25일] 외국인은 지금 에프엔에스테크 매수 중 - 아이투자 (itooza.com)

아이투자

주요 종목 : 에프엔에스테크, 뷰웍스, 솔본, 인바디, 씨앤지하이테크, 바이오니아아이투자는 실적(매출 영업익 순익)이 트리플로 늘거나 스노우볼, 현금자산이 많은 현금부자, 절대저평가, 고배

www.itooza.com

▶기업 개요

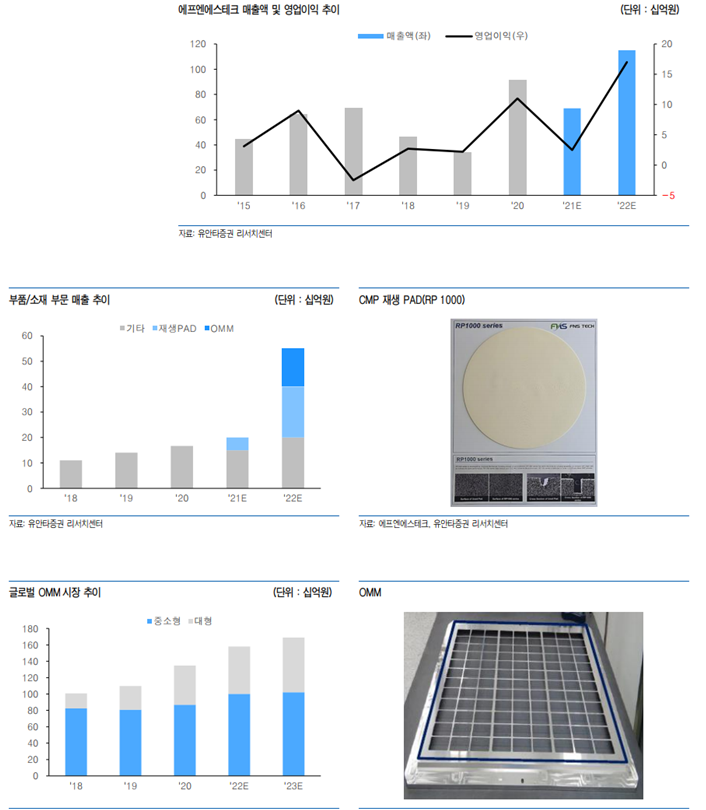

에프엔에스테크는 디스플레이 습식 세정장비(Cleaner, Stripper, Etcher 등) 전문 업체. ‘19년 세메스의 사업 철수에 따른 반사 수혜 가능성으로 부각. Q1라인 전공정 세정장비 단독 수주 성공했으나, 이후 후속 투자 위축에 따른 수주 모멘텀 상실로 타 장비업체들과 함께 시장에서 소외. 동사는 실적 변동성 축소를 위해 부품/소재 분야로의 사업영역 확장을 꾸준히 시도해왔으며, 최근 반도체용 CMP 재생PAD, 디스플레이용 OMM에서 가시적인 성과가 확인되기 시작. 부품/소재 사업가치에 대한 고민이 필요한 시점으로 판단

▶장비업체라는 고정관념에서 벗어나자. 내년 부품/소재 비중 48%

부품/소재 매출은 올해 200억원에서 내년 550억원(+175% YoY)으로 매출비중 48%까지 확대 전망.

성장의 중심에는 1) CMP 재생PAD, 2) OMM이 있음

CMP 재생PAD는 올해부터 고객사 공급 본격화. ESG경영기조와 부합해 채택율 지속 상승할 것. 또한 외산 의존도(95%)가 매우 높아 국산화 기조와도 부합. 현재 고객사의 재생PAD 채택율은 1% 수준에 불과해 성장 잠재력 매우 높은 상황. CMP 재생PAD 매출은 올해 50억원에서 내년 200억원으로 급증 전망.

OMM은 디스플레이 공통층 증착 시 사용되는 Mask로 4Q21부터 공급 개시 전망. 내년 예상 매출은 150억원 전망하며, 핌스(347770)와 함께 고객사의 OMM 메인 벤더로 등극 전망

▶적정가치 2천억원 이상. 장비 Line-up 확장 가능성도 긍정적

내년 예상실적 기준 동사의 적정 사업가치는 2천억원. 장비 사업가치를 500억원, 부품/소재 사업가치를 1,500억원으로 산정. 부품/소재 부문의 이익기여도는 65%에 달할 것으로 추정되며, 수익성이 장비 대비 우수하기 때문에 높은 멀티플 부여 타당. 이와 별개로 장비 부문 Line-up 확장 가능성도 긍정적. 현재 차세대 공정용 장비를 준비 중이며, 이르면 내년 상반기 중 성과 확인될 것으로 판단. 가시화 시 실적 추가 상향 조정 필요하며, 이를 고려하면 적정 사업가치도 추가 상향될 것

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 도이치모터스, 이번 실적은 찐이다 (0) | 2021.09.21 |

|---|---|

| 현대건설, 동반성장지수 평가 3년 연속 최우수 등급 선정 (0) | 2021.09.17 |

| 크래프톤, 신작 ‘뉴스테이트’ 기대감에 ‘강세’ (0) | 2021.08.27 |

| 한양증권, 상반기 영업이익 719억원…159%↑ (0) | 2021.08.22 |

| ‘M&A 큰손’ 이마트, 역대 최대 투자 수요 확보로 시장 우려 잠재울까 (0) | 2021.08.22 |

댓글