현대건설, 동반성장지수 평가 3년 연속 최우수 등급 선정 (chosun.com)

현대건설, 동반성장지수 평가 3년 연속 최우수 등급 선정

현대건설이 동반성장위원회가 발표한 '2020 동반성장지수 평가'에서 3년 연속 최우수 등급 기업으로 선정됐다고 16일 밝혔다. 2011년 처음 시작한 동반성장지수 평가는 동반성장위원회가 대기업과

sports.chosun.com

현대건설, 사우디 송전로 공사 최저가 입찰…수주 유력 (theguru.co.kr)

현대건설, 사우디 송전로 공사 최저가 입찰…수주 유력

[더구루=홍성환 기자] 현대건설이 사우디아라비아 송전로 공사 입찰에서 가장 낮은 가격을 적어냈다. 가격 경쟁력에 시공 능력을 감안할 때 수주가 매우 유력하다는 전망이다. 특히 차순위와의

www.theguru.co.kr

[특징주]현대건설, 사우디아람코 재개··· 해외플랜트 발주 증가에 주가향방은(부동산)-NSP통신 (nspna.com)

[특징주]현대건설, 사우디아람코 재개··· 해외플랜트 발주 증가에 주가향방은(부동산) - NSP통신

전세계 석유 생산을 책임지고 있는 국영 석유 회사인 사우디 아람코가 올해 하반기부터 다시 재개를 할 것으로 보인다. 유가 회복으로 인한 해외 플랜트 발주가 증가하기 시작하면서 현대 건설

www.nspna.com

현대건설, 싱가포르 랜드마크 ‘쇼 타워’ 재개발 수주 (sedaily.com)

현대건설, 싱가포르 랜드마크 ‘쇼 타워’ 재개발 수주

싱가포르 ‘쇼타워’ 재개발사업 조감도. /사진 제공=현대건설현대건설(000720)이 공사 금액 2억 200만 달러(약 2,400억 원) 규모의 싱가포르 ‘쇼타워’ 재개발 공사를 단독 수주했다고 6일 밝혔다.

www.sedaily.com

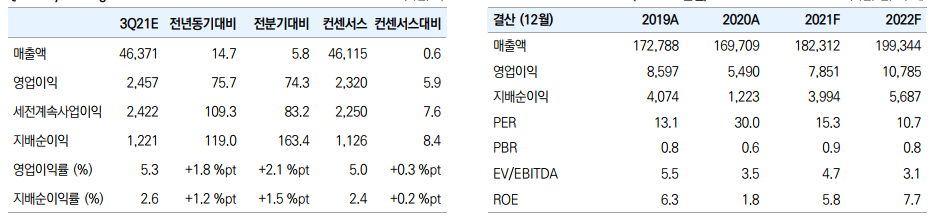

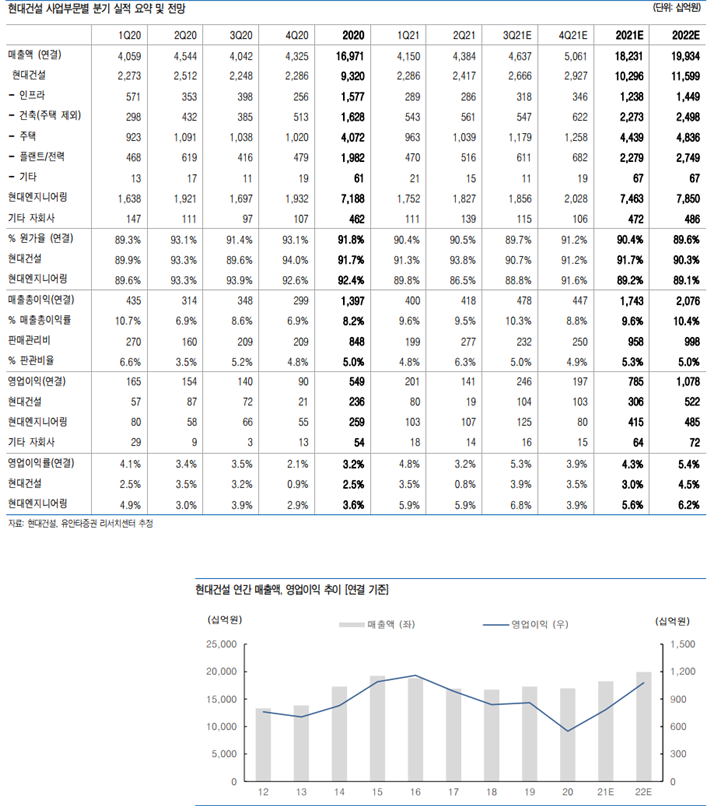

▶뚜렷한 실적 개선 흐름 시현할 전망

2021년 하반기, 현대건설 연결 기준 매출액과 영업이익은 전년동기대비 각각 16%, 93% 증가하며 뚜렷한 이익 개선 흐름을 시현할 것으로 추정한다. 1) 국내 분양 확대에 따른 주택부문 실적 개선 2) 사우디 마르잔, 파나마 메트로 등 기 수주 대형 현장의 점진적 매출 기여 확대 3) 전년동기 COVID-19로 인한 추가원가 반영에 따른 기저효과 등이 실적 개선 요인이 될 것으로 전망한다. 2021년 2분기, 최종준공증명서(FAC) 수령을 앞두고 있었던 싱가포르 Marina South 복합개발 현장에서 이례적인 발주처 bond Call로 809억원의 영업이익 감소 효과가 반영되었으나, 추후 협상 및 중재 과정에서의 환입 가능성은 추가적인 실적 개선 요인으로 작용할 전망이다.

▶수주와 주택 실적 모두 순항, 연내 해외 수주 성과 기대

2021년 상반기 기준, 신규 수주(연결 기준)는 18.4조원으로 이미 연간 가이던스의 72%(국내102%, 해외 35%)를 달성한 바 있다. 국내 부문은 파주운정(1.2조원), 시화 MTV(0.9조원) 등 대형 주택 Project 수주 성과가 이어지며 이미 연간 가이던스를 상회(별도 기준 123%)했다. 2021년, 주택 분양 실적(9월 중순 누계 기준) 역시 약 2.1만 세대를 기록하며 전년대비 60% 증가한 공격적인 주택 분양 가이던스 달성의 가시성을 높여가고 있다[별도 기준 : 2.0만 세대(’20) → 3.2만 세대(‘21E)]. 해외 수주 역시 사우디 자푸라(13억불)를 비롯해 필리핀 철도(총 20억불), 이집트 엘다바 원전(15억불) 카타르/홍콩 병원(약 10억불) 등에서의 연내 성과가 기대되고 있다. 최근, 동사는 사우디 아람코의 중장기 프로젝트인 Namaat Project EPC 분야 파트너사에 국내 기업으로는 삼성엔지니어링과 함께 포함된 바 있다.

▶투자의견 Buy 및 목표주가 70,000원, 건설업종 최선호주 의견 유지

동사의 신사업으로 언급되었던 현대차그룹 내 수소사업을 비롯해 연료 전지, 원전 해체, 소형 원전 등의 점진적 가시화는 뚜렷한 본업 성장과 더불어 투자 매력도를 높여갈 것으로 전망한다. 탈석탄 선언 등을 통한 ESG 강화와 태양광/바이오가스 등 신재생에너지 분야 진출, 자회사인 현대스틸산업을 통한 해상풍력 확대 등의 사업 다변화 역시 긍정적 요인으로 판단한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 데브시스터즈, '쿠키런:킹덤' 美 현지 흥행에 '급등' (0) | 2021.09.29 |

|---|---|

| 도이치모터스, 이번 실적은 찐이다 (0) | 2021.09.21 |

| 에프엔에스테크, 삼성전자와 반도체 재사용 연마 패드 공동 개발 '급등' (0) | 2021.09.04 |

| 크래프톤, 신작 ‘뉴스테이트’ 기대감에 ‘강세’ (0) | 2021.08.27 |

| 한양증권, 상반기 영업이익 719억원…159%↑ (0) | 2021.08.22 |

댓글