[클릭 e종목]"에이플러스에셋, 내년 본격 수익성 개선" - 아시아경제 (asiae.co.kr)

[클릭 e종목]"에이플러스에셋, 내년 본격 수익성 개선"

유안타증권은 22일 에이플러스에셋에 대해 내년 영업수익 회복이 예상돼 본격적인 펀더멘털 개선세가 나타날 것이라고 봤다. 정태준 유안타증권 연구원은 "에이플러스에셋은 올해 초년도 수수

www.asiae.co.kr

에이플러스에셋, 3분기까지 순이익 153억원 - 디지털타임스 (dt.co.kr)

에이플러스에셋, 3분기까지 순이익 153억원

법인보험대리점(GA) 1호 상장사인 에이플러스에셋은 올해 3분기 누적 순이익 153억원..

www.dt.co.kr

[단독]네이버, 에이플러스에셋 인수 검토…보험업 교두보 확보 '잰걸음' (sentv.co.kr)

[단독]네이버, 에이플러스에셋 인수 검토…보험업 교두보 확보 '잰걸음'

[서울경제TV=배요한기자] 네이버가 독립법인보험대리점(GA) 1호 코스피 상장사인 에이플러스에셋 인수 및 지분 투자를 검토하는 것으로 알려졌다. 네이버는 지난 2019년 네이버파이낸셜 법인 설

www.sentv.co.kr

[특징주] 에이플러스에셋 9% 상승 "안정적 매출 기대" < 경제 < 뉴스 < 기사본문 - 시사매거진 (sisamagazine.co.kr)

[특징주] 에이플러스에셋 9% 상승 "안정적 매출 기대" - 시사매거진

에이플러스에셋이 강세다.15일 오후 1시 44분 기준 에이플러스에셋은 9.92%(970원) 상승한 1만 750원에 거래 중이다.보험업게는 에이플러스에셋 성장을 기대하고 있다.보험업계 관계자는 “올해 시

www.sisamagazine.co.kr

[특징주] 에이플러스에셋 8% 상승 '상반기 매출 1304억' < 경제 < 뉴스 < 기사본문 - 시사매거진 (sisamagazine.co.kr)

[특징주] 에이플러스에셋 8% 상승 '상반기 매출 1304억' - 시사매거진

에이플러스에셋 주가가 상승세다.5일 오후 1시 55분 기준 에이플러스에셋은 전일대비 8.91% 오른 1만 150원에 거래중이다.에이플러스에셋 시가총액은 2283억원이며, 시총순위는 코스피 594위다. 액면

www.sisamagazine.co.kr

네이버·카카오처럼… 보험대리점 에이플러스에셋, 핀테크 사업 진출 - 머니S (mt.co.kr)

네이버·카카오처럼… 보험대리점 에이플러스에셋, 핀테크 사업 진출 - 머니S

법인보험대리점(GA) 에이플러스에셋이 조만간 핀테크 및 인슈어테크 사업에 진출한다. 보험사업을 확대하기 위해 인터넷 소비시장에서의 신사업 발굴에 그룹의 역량을 집중해 나갈 계획이다. 19

moneys.mt.co.kr

▶내년 영업수익 회복 예상

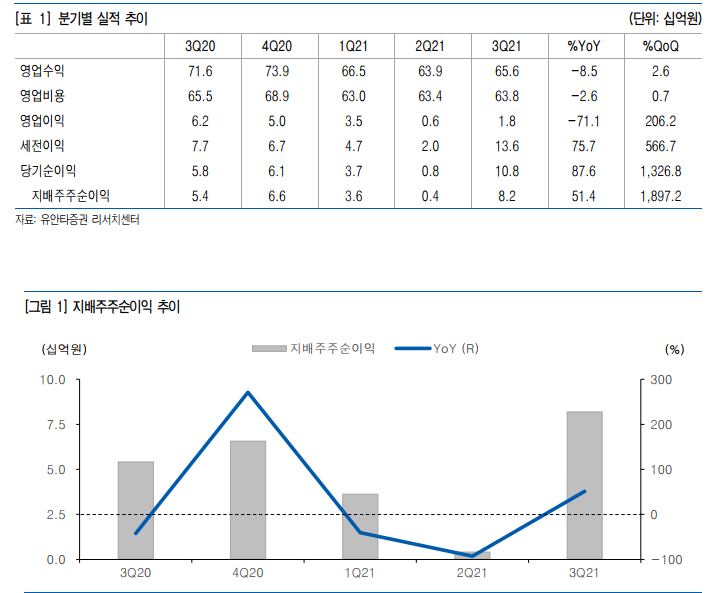

에이플러스에셋은 올해 초년도 수수료 규제 시행 영향으로 1분기부터 전년동기대비 영업이익이 감소하는 모습을 보이고 있다. 초년도 수수료 규제가 영업이익 감소로 이어지는 이유는 신계약과 영업비용은 그대로지만 영업수익이 감소하기 때문이다. 그러나 내년에는 규제 2년차에 진입함에 더불어 IFRS17 도입에 대비해 손해보험을 중심으로 신계약 판매 경쟁이 심화될 전망이기 때문에 분기 영업수익은 다시 700억원대를 회복할 수 있을 것으로 예상한다. 영업수익 감소에도 영업비용은 유지하여 설계사 수와 정착률이 우상향하고 신계약 점유율이 안정적인 모습을 보이는 점도 긍정적이다.

▶장기 성장 전략 점검

장기적인 전략 방향으로는 보험판매에 국한되지 않은 total life care 플랫폼을 추구하고 있다. 현재 연결 자회사들이 영위하는 사업은 크게 1) 자산 관리, 2) 건강 관리, 3) 노후 관리로 나눌 수 있다. 이 중 상조, 대출판매, 부동산이 가장 큰 이익 기여도를 보이고 있으며 경영진은 향후 다른 부문에서도 성장을 일으켜 보험판매에 대한 의존도를 점차 줄여나갈 계획이다. 3분기 부동산 매각익은 이런 계획의 사례로, 연결 자회사인 A+리얼티와 A+라이프가 공동 투자한 부동산을 매각하여 회수한 금액이기 때문에 보험판매가 어려운 환경에서 포트폴리오 효과를 누리고 있다는 판단이다.

▶Valuation은 아직도 해외 GA보다 낮은 수준

한편 동사는 공모가 산출 당시 비교기업으로 사용했던 3개 해외 GA들보다 높은 ROE를 시현하였음에도 불구하고 여전히 상대적으로 낮은 valuation을 받고 있다. 작년 4월 상장 당시에도 비교기업들보다 ROE는 높았으나 평균 valuation보다 할인하여 상장했기 때문에 이후 주가 상승 폭이 가장 컸던 것으로 보인다. 2021년 ROE는 영업수익 감소 영향으로 20%대로 하락하겠으나 여전히 비교기업들보다는 높은 수준이며, 2022년에는 다시 30%대를 회복할 것으로 예상하는 만큼 현재 trailing PBR 약 2~3배는 과도하지 않다는 판단이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 애니플러스, ‘메타버스’ 이슈에 상한가 찍고 이틀째 급등 (0) | 2021.11.29 |

|---|---|

| 한샘, 내년 분기배당 실시…600억원 규모 자사주 매입 (0) | 2021.11.28 |

| 대덕전자, 성장성 높은 사업 재편 중…목표가 '3만원'-DB (0) | 2021.11.25 |

| 앤씨앤, 차량용반도체 기업 넥스트칩 자회사 보유 부각 (0) | 2021.11.23 |

| DB하이텍 주가 7%↑..."3Q 분기 사상 최대 실적·1년치 수주 확보" (0) | 2021.11.22 |

댓글