롯데웰푸드, '이지프로틴 단백질바' 3종 출시 3개월 만에 300만 개 판매 - 스타뉴스 (starnewskorea.com)

롯데웰푸드, '이지프로틴 단백질바' 3종 출시 3개월 만에 300만 개 판매 - 스타뉴스

롯데웰푸드는 '이지프로틴 단백질바' 3종(고단백질바, 멀티단백질바, 식물성단백질바)이 출시 3개월 만에 누적 판매량 300만 개를 넘어섰다고 17일 밝혔다.롯데웰푸드는 지난 1월 단백질 전문 브

www.starnewskorea.com

"롯데웰푸드, 합병 시너지·해외생산량 증가로 실적 '견조'"-교보證 (betanews.net)

"롯데웰푸드, 합병 시너지·해외생산량 증가로 실적 '견조'"-교보證 - 베타뉴스

롯데웰푸드가 합병 시너지 반영과 주요 원재료 가격 하락 등으로 견조한 실적 흐름을 이어갈 것이란 전망이 나왔다. 교보증권은 롯데웰푸드에 대해 투자의견 &ls..

www.betanews.net

롯데웰푸드, 합병 2년만에 시너지 본격화.. ‘원가율 개선 및 비효율 공장 정리’ 숙제 | 한국정경신문 (kpenews.com)

롯데웰푸드, 합병 2년만에 시너지 본격화.. ‘원가율 개선 및 비효율 공장 정리’ 숙제 - 한국정

[한국정경신문=서재필 기자] 롯데웰푸드가 사명 변경 1년만에 종합식품기업 입지를 다지고 있다. 롯데제과가 롯데푸드를 흡수한 시너지가 지난해부터 본격적으로 발휘되고 있다는 기대감도 크

kpenews.com

▶ 1Q24 Pre: 달콤한 이익 증가

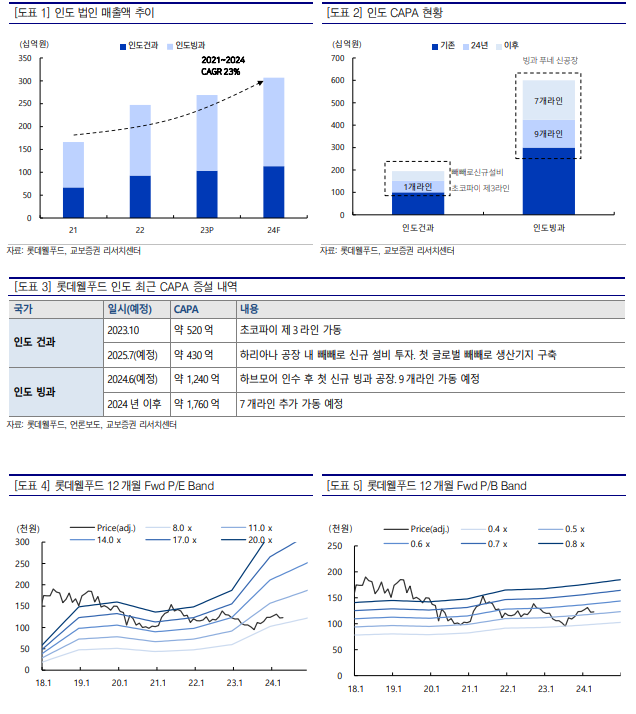

1분기 연결 매출 및 영업이익을 각각 9,695억원(YoY 1.0%), 340억원(YoY 82.9%)으로 시장 기대치 부합 전망. 매출 증가는 식자재 저수익 거래처 디마케팅 및 B2C SKU 합리 화 등으로 제한적이나, 주요 원재료 가격 하락 및 수익성 중심 경영으로 견조한 이익 흐 름 전망. ① 국내 매출은 YoY -0.2% 전망. 건/빙과는 견조한 흐름 예상되나, 식자재/육 가공/베이커리/파스퇴르 매출 감소로 상쇄 전망. 건과는 껌 카테고리 및 제로 브랜드 중 심으로 YoY 5% 성장 기대. 빙과는 작년 SKU 합리화 작업 마무리 및 낮은 기저로 YoY 5% 성장 전망. 유지 부문은 4Q23에 이어 1분기도 소폭 회복 전망. 다만, 식자재는 저수 익 거래처 디마케팅에 따른 매출 감소 이어질 듯. 원재료 투입 단가는 당/코코아 가격 상승에도 유지/육가공 등 주요 원재료 가격 안정화로 하락 전망. 참고로, 당/코코아 비중 은 전체 원재료 매입액 중 1% 수준인 것으로 추산(23년 기준). 또한, 배합 비율 변경 등 을 통한 원재료 절감 노력 중. ② 해외 매출은 YoY 5.0% 증가 전망. 인도 건과는 23.10 월 초코파이 제3라인 가동 효과로 두 자릿 수 성장 전망. 인도 빙과도 전년 비우호적 날 씨로 낮은 기저 긍정적. 벨기에는 PB공급사와 거래 재개로 매출 정상화 전망. 러시아는 부정적 환율 효과 존재하나, 로컬 기준 두 자릿 수 성장 이어나갈 것으로 전망.

▶ 투자의견 BUY 목표주가 170,000원 유지

롯데웰푸드는 올해 국내 음식료 업체 중에서 해외 CAPA 증설이 가장 공격적으로 예정 되어있음. 올해 6월 인도 푸네 신공장 본격 가동 예정. 해외 매출은 Mid-teen 성장 무리 없다고 판단. 또한, 국내는 롯데푸드 합병 시너지가 본격적으로 반영되면서 수익성이 대 폭 개선되고 있다는 점이 긍정적. 현 주가는 12개월 Fwd P/E 9배로 역사적 밴드 하단 위 치. 해외 보폭 확대 및 큰 폭 이익 개선 흐름 감안시 저가 매수 유효하다고 판단.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| '아프리카TV' 맹추격 '치지직'…韓 떠난 '트위치' 흡수 (1) | 2024.04.22 |

|---|---|

| 한샘, 배당이익 고려시 현재 주가는 바닥, 가파른 상승 기대 (1) | 2024.04.19 |

| 대우건설, PF 우발채무 현실화 리스크 적어…해외 수주 기대 (0) | 2024.04.17 |

| 삼양식품, 1분기 영업익 급증 예상 (0) | 2024.04.16 |

| 네오팜, H&B 스토어 공략…글로벌 영향력 넓힌다 (1) | 2024.04.15 |

댓글