MA 큰손 이마트 역대 최대 투자 수요 확보로 시장 우려 잠재울까 │ 매거진한경 (hankyung.com)

‘M&A 큰손’ 이마트, 역대 최대 투자 수요 확보로 시장 우려 잠재울까

‘M&A 큰손’ 이마트, 역대 최대 투자 수요 확보로 시장 우려 잠재울까, 기자, 이마트

magazine.hankyung.com

"해외상품 최대 반값"…이마트, '글로벌 상품 모음전' | 연합뉴스 (yna.co.kr)

"해외상품 최대 반값"…이마트, '글로벌 상품 모음전' | 연합뉴스

(서울=연합뉴스) 권혜진 기자 = 이마트는 다음 달 1일까지 미국, 페루, 노르웨이 등 해외 12개국의 상품을 최대 50% 할인하는 '글로벌 상...

www.yna.co.kr

집밥 열풍 타고...이마트, 2분기 영업익 76억 ‘흑자 전환’ - 조선비즈 (chosun.com)

집밥 열풍 타고...이마트, 2분기 영업익 76억 ‘흑자 전환’

집밥 열풍 타고...이마트, 2분기 영업익 76억 흑자 전환 연결 매출 13% 증가한 5조8647억원 SSG닷컴, 상반기 거래액 2조5806억...17% 증가 5월 인수한 W컨셉, 거래액 30% 증가

biz.chosun.com

이마트24, 주식 도시락 이어 이번엔 게임 도시락 출시 :: 공감언론 뉴시스통신사 :: (newsis.com)

이마트24, 주식 도시락 이어 이번엔 게임 도시락 출시

[서울=뉴시스]김정현 기자 = 이마트24는 13일 무협 MMORPG 게임 천애명월도와 손잡고 '천애명월도 스페셜 도시락' 2종을 출시했다

www.newsis.com

식료품 강화에 훨훨…이마트, 2분기 실적 3년 만에 흑자 전환(종합) :: 공감언론 뉴시스통신사 :: (newsis.com)

식료품 강화에 훨훨…이마트, 2분기 실적 3년 만에 흑자 전환(종합)

[서울=뉴시스] 이국현 기자 = 이마트가 3년 만에 2분기 흑자 전환에 성공했다

www.newsis.com

이마트, 자체 브랜드 '피코크' 히트상품 키운다 | 연합뉴스 (yna.co.kr)

이마트, 자체 브랜드 '피코크' 히트상품 키운다 | 연합뉴스

(서울=연합뉴스) 황희경 기자 = 이마트는 자체 브랜드 '피코크'의 히트상품을 키우는 '히어로 육성 전략' 프로젝트를 시작한다고 11일 밝혔다.

www.yna.co.kr

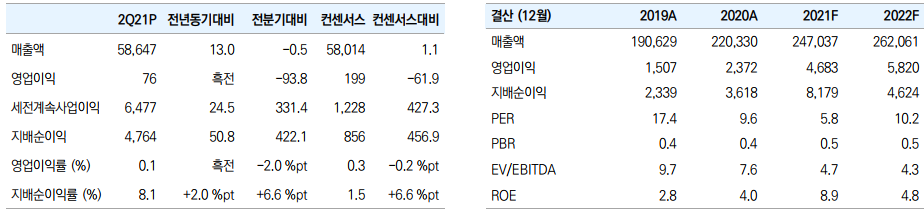

▶2021년2분기 리뷰

2분기 연결매출액 58,647억원(+13.0% YoY), 영업이익 76억원(흑전 YoY)을 기록하여, 컨센서스(199억원)을 하회하는 실적을 기록하였다. 할인점의 GPM 훼손과 SSG.Com의 적자 확대가 실적 부진으로 이어졌다.

별도기준 총매출액은 38,940억원(+9.6% YoY), 영업이익 58억원(흑전 YoY)을 기록했다. 당분기 할인점의 기존점성장률은 +8.3%를 기록해 지난 3Q20부터 기존점성장률 반등 폭을 키워나가고 있다(3Q20 +2.7% → +6.4% → +7.9% → +8.3%). 할인점의 수익성은 예상보다 부진했는 데, GPM이 0.4%p 하락한 것이 부담이었다. 상품 믹스의 악화와 함께 가격 재투자를 통해 매출 볼륨을 끌어올리고자 하는 방향성에 기인한 것으로 당분간 GPM의 하방 압력은 지속될 것으로 전망된다.

SSG.Com의 2Q21 GMV 성장률 +19% YoY를 기록해, 1Q21보다 끌어올린 모습이었다. SSG.Com 역시 그동안의 보수적인 성장전략을 탈피해 수익성보다는 성장을 중심으로 하는 스탠스로 전환을 하는 모습이다. 이에 따른 반대급부로 2Q21 영업적자는 전년대비 확대된 -265억원(-128억원 YoY)를 기록했다.

▶퍼즐 조각을 맞춰나가는 중

할인점의 기존점 성장률 턴어라운드는 하반기에도 지속될 수 있을 전망이다. 수요 확대와 가공식품 판가 인상 행렬이 긍정적이다. 트레이더스의 이익 비중 증가, 전문점 적자 축소는 별도 부분의 영업이익 성장을 이끌 것이다. 2020년 트레이더스의 이익 비중은 30% 수준으로 증가할 전망이다.

또 하나의 축인 SSG.Com은 보다 적극적인 M/S 확대 전략을 취할 전망이다. 동사는 2023년까지 GMV 10조원(+29% CAGR)을 달성한다는 계획이다. 이를 위해 우려 요인을 작용했던 배송 CAPA의 확대 속도를 높여 올해 연말기준 기존 13.5만건의 배송 CAPA를 15만건으로 빠르게 확대하기로 결정하였으며, 내년에는 풀필먼트 서비스까지 계획하고 있다. 이는 이베이코리아와의 시너지를 창출할 수 있는 영역이다. 가능성이 제기되고 있는 유통산업법 개정안이 통과될 경우, SSG.Com의 사업확장 속도는 더욱 빨라질 수 있을 전망이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 크래프톤, 신작 ‘뉴스테이트’ 기대감에 ‘강세’ (0) | 2021.08.27 |

|---|---|

| 한양증권, 상반기 영업이익 719억원…159%↑ (0) | 2021.08.22 |

| 카페24, 네이버 대상 1371억원 규모 유상증자 발행..."전략적 사업제휴" (0) | 2021.08.21 |

| DB손보, 카카오페이 제휴 암보험 출시 (0) | 2021.08.19 |

| SKIET·SK바사·에코프로비엠, MSCI 편입 (0) | 2021.08.18 |

댓글