LX세미콘 4분기 영업익 126.9억원 전년比 85%↓ < 기업 < 산업 < 기사본문 - 포쓰저널 (4th.kr)

LX세미콘 4분기 영업익 126.9억원 전년比 85%↓ - 포쓰저널

[포쓰저널=문기수 기자] LX세미콘은 지난해 4분기 연결재무제표 기준 영업이익 126억9200만원으로 전년동기대비 85.2%감소했다고 26일 공시했다.같은기간 매출은 4564억6200만원으로 15.2% 감소했다.순

www.4th.kr

LX세미콘, 작년 年 매출 2조 돌파 - ZDNet korea

LX세미콘, 작년 年 매출 2조 돌파

반도체 설계 전문(fabless·팹리스) 업체 LX세미콘이 매출액 1조원을 달성한 지 2년 만에 2조원을 넘었다.LX세미콘은 26일 연결 재무제표 기준 지난해 매출액이 20...

zdnet.co.kr

LX세미콘 첫 '2조 클럽' 가입…삼성 이은 대형 팹리스 탄생 - 전자신문 (etnews.com)

LX세미콘 첫 '2조 클럽' 가입…삼성 이은 대형 팹리스 탄생

LX세미콘이 국내 반도체 설계(팹리스) 업계에 새 기록을 작성했다. 종합반도체 업체인 삼성전자를 제외한 국내 팹리스로는 이례적으로 연 매출 2조원을 달성했다. 26일 발표된 실적에 따르면 LX세

www.etnews.com

"구본준 반도체 뚝심 통했다"…새 역사 쓴 LX세미콘, 첫 '2조 클럽' 가입 (inews24.com)

"구본준 반도체 뚝심 통했다"…새 역사 쓴 LX세미콘, 첫 '2조 클럽' 가입

[아이뉴스24 장유미 기자] 구본준 LX그룹이 '미래 성장 동력'으로 키우고 있는 반도체 설계(팹리스) 업체 LX세미콘이 단일 국내 팹리스 기업으로는 처음으로 지난해 연 매출 '2

www.inews24.com

'K-팹리스' LX세미콘, 2년 만에 매출 두 배 뛴다 (edaily.co.kr)

'K-팹리스' LX세미콘, 2년 만에 매출 두 배 뛴다

국내 대표적인 팹리스(반도체 설계 전문업체) 기업인 LX세미콘(108320)이 작년 매출 2조원을 넘길 것으로 보인다. 1조원을 넘긴 지 2년 만이다. 코로나19 팬데믹 이후 IT 기기 수요가 늘면서 수혜를

www.edaily.co.kr

▶패널 업체들의 가동률 하락, 부품 재고 조정 영향으로 4Q22 실적 부진

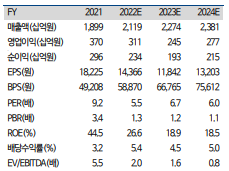

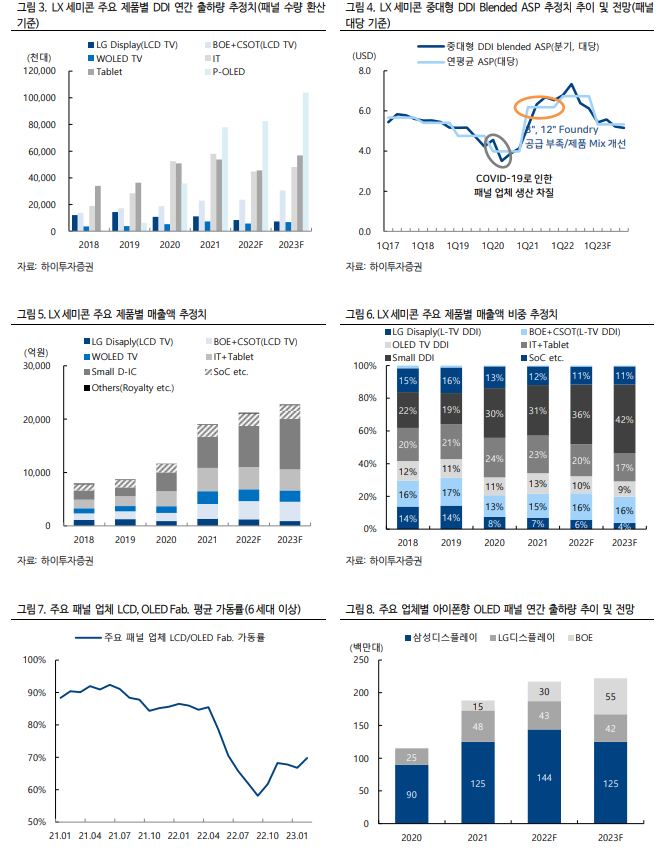

동사 4Q22 실적은 계절적 최대 성수기임에도 불구하고 매출액 4,565 억원(YoY: -15%, QoQ: -5%), 영업이익 127 억원 (YoY: -85%, QoQ: -79%)을 기록하며 시장 기대치(매출액 5,354 억원, 영업이익 585 억원)를 크게 하회했다. 매크로 불확실성으로 IT 기기 수요가 크게 둔화되면서 전방 세트/패널 업체들의 재고 수준이 상당히 높았기 때문이다. 이로 인해 주력 고객사인 LG 디스플레이와 중국 패널 업체들은 LCD 패널 가격을 방어하고 과잉 재고를 소진하기 위해 4Q22 가동률을 약 65% 수준까지 낮춘 것으로 파악된다(6 세대 이상 LCD, OLED 평균 가동률). 패널 업체들의 제품 출하가 재고 중심으로 발생하다 보니 중대형 패널용 DDI 수요 감소는 불가피했다. 반면 지난 3Q22 에 생산 차질이 발생했던 LG 디스플레이의 아이폰 14 향 P-OLED 공급이 정상화되면서 모바일용 DDI 매출은 전분기 대비 약 20% 증가했다. 다만 대규모 부실재고자산 평가손실(약 400 억원 규모 추정)이 반영되면서 영업이익은 크게 부진했다.

▶2023 년 전방 수요 불확실하나 비용 통제로 이익 방어 예상

2023 년에도 전방 TV, IT 세트 수요 불확실성으로 매출 성장폭은 제한적일 전망이다. 다만 비용 통제를 통해 연간 영업이익률은 두 자릿수 수준을 유지할 것으로 보인다. 제품별로 살펴보면 중대형 DDI 매출은 정체될 것으로 예상된다. 주력 고객사인 LG 디스플레이는 LCD TV 패널 사업 구조 조정과 OLED TV 생산 라인의 보수적인 가동 운영이 예상되지만, 반사 수혜로 중국 패널 고객사인 BOE, CSOT 내 점유율 상승 가능성은 존재한다. 국내 TV 세트 업체(삼성전자, LG 전자)들이 LG 디스플레이로부터 가져오던 LCD 패널을 중국 업체로부터 공급받을 경우 동사의 DDI 채택을 지정 요구하기 때문이다. 한편 LG 디스플레이, BOE 의 2023 년 아이폰 15 신제품향 패널 공급량 증가로 이에 적용되는 동사의 모바일향 DDI 출하량은 전년 대비 약 35% 증가할 것으로 보인다(LG 디스플레이: 22년 4.3 천만대 23 년 4.2 천만대, BOE: 22 년 3 천만대 23 년 5.5 천만대). 특히 8” 파운드리 가동률 하락으로 수급이 완화되면서 올해 비용 절감 효과가 기대된다는 점은 긍정적인 요인이다. 이를 반영한 2023 년 매출액과 영업이익은 각각 2.3 조원(YoY: +7%), 2,449 억원(YoY: -21%)을 기록할 것으로 추정된다.

▶매수 투자의견과 유지하나 목표주가 120,000 원으로 하향 조정

목표주가는 2023 년 예상 EPS 에 최근 5 년간 평균 P/E 10.5 배를 적용해 산출했다. 현 주가는 2023 년 예상 실적 기준 P/E 6.7 배 수준으로 과거 평균 대비 상당히 저평가되었다. 이미 주가는 실적 부진을 선반영하고 있다고 판단되어 추가 하락폭은 제한적일 전망이다. 다만 디스플레이 업황 부진이 지속되고 있어 추세적인 주가 상승을 위해서는 IT 수요 회복을 위한 매크로 불확실성 해소 여부가 관건이다. 또한 LX 그룹의 성장을 견인할 계열사 내 핵심 위치에 있는 동사가 신성장 동력 확보를 위해 중장기적으로 준비 중인 여러 가지 신사업(SiC PMIC, MCU, BMS IC 등)들의 구체화 가능성에 주목할 필요가 있다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| “뷰웍스, 올해 성장 전망 맑음”-교보 (0) | 2023.02.01 |

|---|---|

| 현대차·기아, 올해 美·유럽 이어 인니·동남아 시장 정조준 (0) | 2023.01.29 |

| 이노메트리, BYD향 손실 마무리…사상 최대 수주 달성에 호실적 기대 (1) | 2023.01.27 |

| 동아에스티, 25억 규모 자사주 취득 결정 (0) | 2023.01.26 |

| 더블유게임즈, 스웨덴 `슈퍼네이션` 인수…"글로벌 시장 공략" (0) | 2023.01.25 |

댓글