이노메트리, BYD향 손실 마무리…사상 최대 수주 달성에 호실적 기대 (edaily.co.kr)

이노메트리, BYD향 손실 마무리…사상 최대 수주 달성에 호실적 기대

2차전지 엑스레이(X-Ray) 검사장비 전문 제조사인 이노메트리가 지난해 실적 부진을 털고 올해는 사상 최대 수주를 달성하며 호실적을 거둘 것이라는 분석이 나왔다.김재윤 한국IR협의회 연구원

www.edaily.co.kr

이노메트리, 美, 2차전지용 X-ray 검사장비 공급계약 :: 공감언론 뉴시스통신사 :: (newsis.com)

이노메트리, 美, 2차전지용 X-ray 검사장비 공급계약

[서울=뉴시스] 박은비 기자 = 이노메트리는 미국 2차전지 제조업체와 131억2059만원 규모의 2차전지용 엑스레이(X-ray) 검사장비 공급계약을 체결했다고 19일 공시했다

www.newsis.com

이노메트리 대량생산 대비 현금성 자산 800억원까지 확대 (news1.kr)

이노메트리 대량생산 대비 현금성 자산 800억원까지 확대

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

이노메트리, 3분기 실적반등 성공… 전년도 연매출 돌파 | 서울경제 (sedaily.com)

이노메트리, 3분기 실적반등 성공… 전년도 연매출 돌파

사회 > 사회이슈 뉴스: 2차전지용 엑스레이 검사솔루션 전문기업 ㈜이노메트리(대표 이갑수)가 3분기 매출 221억원, 영업이익 17억원, 당기순이익 25억...

www.sedaily.com

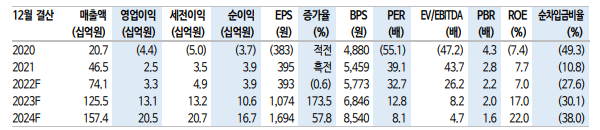

▶4Q22 Preview: 영업이익 33억원 추정

4Q22 매출액 245억원(+65% YoY), 영업이익 33억원(+1460% YoY) 을 추정한다. 매출액은 이물검사기 등 매출 가세로 역대 최고 수준을 달성할 것으로 판단한다. 북미향 신규 수주 및 일부 고객사 납기 지연 등으로 4Q22 매출액 추정치는 소폭 하향 조정했다. 영업이익률은 4Q22 13.5%, 2022년 연간 4.5%(-0.9%p YoY, 2분기 BYD 계약 취소 일회성 비용 반영) 달성을 추정한다.

▶외형 성장 환경 구축과 장비 제품군 확장 가시화

지속적인 외형 성장 조건을 갖췄다. 수주잔고는 3Q22 말 기준 506억 원(4Q21 292억원, 2Q22 442억원)이다. 1월 블루오벌SK 추정 131억원 신규 수주 등으로 증가세가 지속될 전망이다. 현재 임대공장을 포함해 3개 공장을 운영 중이다. 안정적 재무구조를 바탕으로 필요 시 Capa 확장, 장비 수주 초기 대응을 위한 유동성 확보가 용이하다. 원재료 소싱 측면에서도 핵심 부품인 X-ray 튜브 공급사와의 장기 파트너십, 선발주로 우려가 제한적이다. 신제품 효과도 본격화된다. X-ray 검사기는 기존 간극 검사 (alignment)에서 이물 검사로의 확장이 감지된다. 주요 고객사들의 제 품이 주로 전기차향인 만큼 출하 배터리 안전 확보 니즈는 꾸준하다. 1) 라인당 검사장비 대수 증가, 2) 이익률 개선이 예상된다. 3D CT검 사기, 전극 장당 0.4초 이하 속도의 고속 스태킹 장비도 개발 완료 시 매출에 점진적으로 가세할 전망이다. 2023년 영업이익률은 10.4% (+5.9%p YoY)를 전망한다.

▶목표주가 18,000원으로 상향

2023년 예상 EPS 상향(기존 786원 1,070원)을 반영했다. Target P/E는 Peer(하나 기술, 에스에프에이, Wuxi Lead, Hamamatsu) 2023년 예상 멀티플 평 균인 16.6배를 적용했다. 2023년 매출액 1,255억원(+69%), 영업이익 131억원(+291%)을 추정한다. 선도기업 지위 고객사들의 검사 니즈를 충족시키며 실적 성장을 시현 중이다. 업사이드를 열어도 된다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 현대차·기아, 올해 美·유럽 이어 인니·동남아 시장 정조준 (0) | 2023.01.29 |

|---|---|

| LX세미콘 4분기 영업익 126.9억원 전년比 85%↓ (2) | 2023.01.28 |

| 동아에스티, 25억 규모 자사주 취득 결정 (0) | 2023.01.26 |

| 더블유게임즈, 스웨덴 `슈퍼네이션` 인수…"글로벌 시장 공략" (0) | 2023.01.25 |

| 원바이오젠, 4분기 실적 서프라이즈 기대감에 급등 (0) | 2023.01.24 |

댓글