DB하이텍 증설 대신 효율화로 생산 늘려, 최창식 선택 일단은 옳았다 (businesspost.co.kr)

DB하이텍 증설 대신 효율화로 생산 늘려, 최창식 선택 일단은 옳았다

최창식 DB하이텍 대표이사 부회장이 차량용 반도체 공급부족현상에 대응하기 위한 설비투자에 신중한 태도를 보여왔는데 '신중론'이 맞아 들어가고 있다.글로벌 차량용 반도체시장에서 ..

www.businesspost.co.kr

파운드리 몸값 또 오른다…삼성전자·DB하이텍 등 생산량 확대 (ddaily.co.kr)

파운드리 몸값 또 오른다…삼성전자·DB하이텍 등 생산량 확대

- 8인치 웨이퍼 생산량 확대 관건[디지털데일리 김도현 기자] 반도체 부족 사태가 지속되고 있다. 반도체 수탁생산(파운드리) 업계는 생산능력(캐파)을 늘리면서 제조단가도 올리고 있다. 8일 업

www.ddaily.co.kr

[특징주] DB하이텍, 최대 실적 기록 전망에 상승세 :: 매일경제TV 뉴스 (mbn.co.kr)

[특징주] DB하이텍, 최대 실적 기록 전망에 상승세

DB하이텍이 창사 이래 최대 실적을 기록할 것이란 전망에 상승세를 보이고 있습니다. ..

mbnmoney.mbn.co.kr

"내년에도 ‘8인치 파운드리’ 부족”…DB하이텍·하이닉스 주목 (edaily.co.kr)

"내년에도 ‘8인치 파운드리’ 부족”…DB하이텍·하이닉스 주목

차량용 반도체와 디스플레이구동칩·전력관리반도체 등 8인치(200mm) 파운드리(반도체 위탁생산)를 중심으로 한 반도체 공급난이 내년까지 심화될 것이라는 전망이 나온다. 이에 올해 역대급 실

www.edaily.co.kr

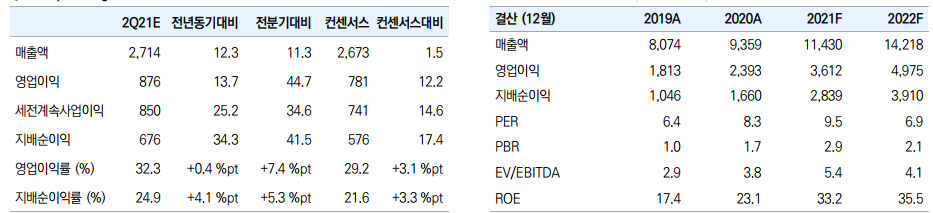

▶ 3Q21 창사이래 1,000억원대 분기 영업이익 전망

- 3분기 매출액과 영업이익은 각각 3,030억원(YoY 26%, QoQ 12%), 1,045억원(YoY 56%, QoQ 19%, OPM 35%)에 달하며 창사이래 처음으로 1,000억원대 분기 영업이익을 기록할 전망이다.

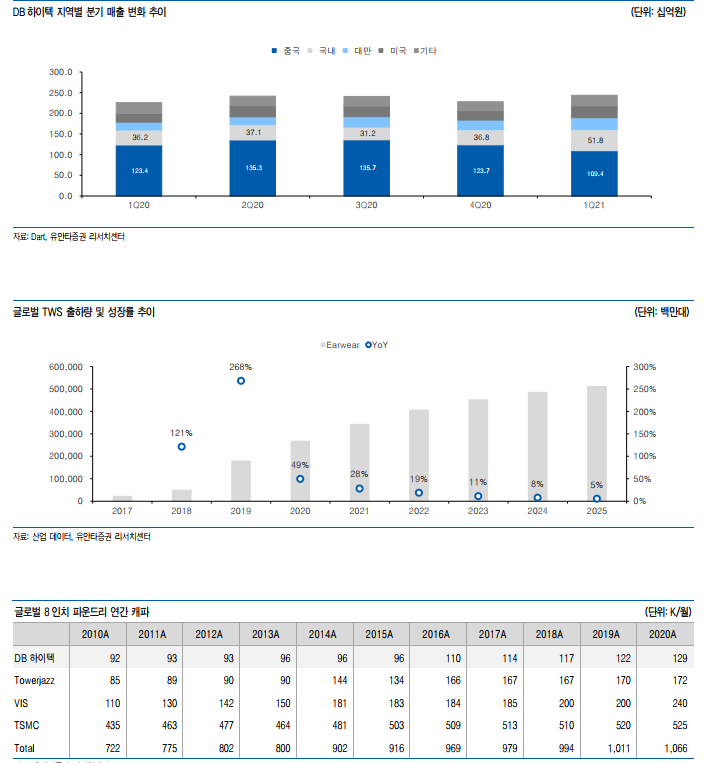

8인치 파운드리의 극심한 공급부족에 대응하기 위해 분기별로 4~5K 수준의 Capa증가가 나타날 것으로 예상하는데, 이러한 Capa 증가 효과가 3분기부터 실적에 반영될 것으로 예상하기 때문이다.

▶ 22년 연간 영업이익 4,975억원으로 상향

- 22년 연간 매출액과 영업이익은 각각 1.4조원(YoY 24%), 4,825억원(YoY 38%, OPM 35%)으로 실적 모멘텀이 극대화될 전망이다.

1) 8인치파운드리 공급 부족은 내년에도 지속되면서 판가 상승이 이어질 전망, 2) 3Q21부터 분기별로 증가하는 Capa가 내년에는 연간 실적에 반영될 것으로 추정하기 때문이다. 더불어 3) 감가상각비용이 올해 1,260억원에서 내년에는 840억원으로 줄어들 것으로 예상된다는 점까지 감안하면 5,000억원에 육박하는 영업이익 달성이 무난할 것이다.

▶ TP 88,000원으로 상향, 반도체 중소형주 Top-Pick의견 유지

- 21년/22년 연간 실적 추정치 상향과 함께 목표주가도 기존 82,000원에서 88,000원(22년 예상 EPS* PER 10X 적용)으로 상향한다.

투자포인트는, 1) 무선이어폰, Wearable, IoT 등과 같은 신규 전방산업의 고성장으로 8인치파운드리 공급 부족이 장기화될 전망이고, 2) 22년 연간 영업이익이 5,000억원에 육박할 것으로 전망되는데 반해 동사 시가총액은 2.7조원에 불과해 절대 저평가 국면이라 판단된다는 점으로 요약. 즉, 시장에서 기대하는 ‘신규라인 증설=Valuation Re-rating’ 을 배제해도 주가 상승여력이 크다고 볼 수 있다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 키다리 스튜디오 주담통화 내용 (0) | 2021.08.11 |

|---|---|

| LG디스플레이, 中이어 日철도에 투명 OLED 공급 (0) | 2021.08.11 |

| 쌍용C&E, 상반기 매출 7528억 기록…"환경사업 수익 확대" (0) | 2021.08.09 |

| 한국금융지주, 2·4분기 연결 지배순이익 전망치 상회 (0) | 2021.08.08 |

| '디지털 광고' 흥행한 제일기획…2Q 영업익 721억원 (0) | 2021.08.01 |

댓글