[단독]LG디스플레이, 中이어 日철도에 투명 OLED 공급 (donga.com)

[단독]LG디스플레이, 中이어 日철도에 투명 OLED 공급

LG디스플레이가 일본 철도회사에 투명 유기발광다이오드(OLED) 패널을 공급한 것으로 확인됐다. 중국 지하철에 이어 일본 열차에도 투명 디스플레이가 적용되며 미래형 대중교통으로 …

www.donga.com

LG디스플레이 정호영 사장, "ESG 전 영역에서 기대에 부응할 것" < 산업 < 산업 < 기사본문 - 딜라이트닷넷 (delighti.co.kr)

LG디스플레이 정호영 사장, "ESG 전 영역에서 기대에 부응할 것" - 딜라이트닷넷

[딜라이트 장덕수 기자] LG디스플레이 정호영 사장은 22일 “사업적 성과뿐 아니라 환경, 사회적 책임, 지배구조 등 ESG 전 영역에 걸쳐 이해관계자의 기대에 부합하고 사회에 대한 기여를 높여 나

www.delighti.co.kr

LG디스플레이 TV LCD패널 가격 하락 방어 가능, 올레드로 흑자기조 (businesspost.co.kr)

LG디스플레이 TV LCD패널 가격 하락 방어 가능, 올레드로 흑자기조

LG디스플레이가 올레드(OLED)패널 비중을 확대하는 방향으로 사업구조를 개편하고 있다.LG디스플레이 올해 실적을 이끌어온 TV용 LCD(액정표시장치)패널 가격이 하반기 하락세..

www.businesspost.co.kr

LG디스플레이, 2분기 영업익 7000억 돌파…4년 만에 최대 - 비즈팩트 > 기사 – THE FACT (tf.co.kr)

LG디스플레이, 2분기 영업익 7000억 돌파…4년 만에 최대

LG디스플레이는 연결 기준 올해 2분기 영업이익이 7011억 원으로, 지난해 동기와 비교해 흑자전환한 것으로 집계됐다고 28일 공시했다. /더팩트 DBLG디스플레이, 2분기 영업이익 70..

news.tf.co.kr

OLED TV 믿고 기다렸던 LG, 드디어 웃는다 - 디지털타임스

OLED TV 믿고 기다렸던 LG, 드디어 웃는다

OLED(유기발광다이오드) TV가 글로벌 프리미엄 TV 시장에서 빠른 속도로 성장하고 있..

www.dt.co.kr

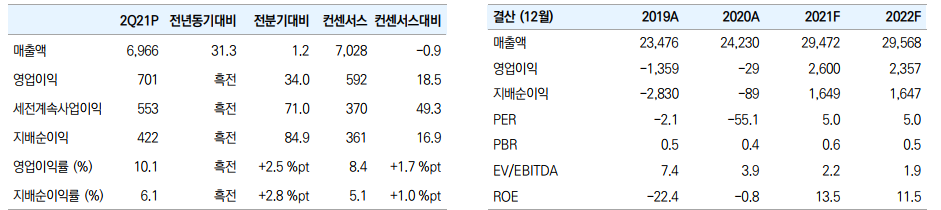

▶ 2021년 2분기 리뷰

- 2Q21 잠정 실적은 매출액 6.97조원(+1.2% QoQ), 영업이익 7,011억원(+34.0% QoQ)으로 컨센서스를 상회. Mobile 수요 계절적 비수기 진입함에 따라 POLED 출하 감소했으나, TV 및 IT제품군이 이를 상쇄. 수요 강세로 2Q에도 LCD 가격 호조(2Q TV용 LCD 패널 가격 평균 10% 상승) 지속된 점이 실적 성장의 주 요인으로 작용한 것으로 판단. 또한 WOLED도 1Q 160만대 수준에서 2Q 190만대까지 출하량 확대된 것으로 파악되며, 판가 소폭 상향 조정됨에 따라 적자폭 축소된 것으로 추정

▶ 하반기 OLED 수익성 개선에 주목

- POLED는 미국 거래선 신규 플래그십 모델향 공급 본격화 전망. 공급 모델이 지난해 1종 → 올해 2종으로 확대됨에 따라 약 3,000만대 수준의 출하 가능할 것으로 예상. 가동률 상승으로 수익성 개선됨에 따라 이익 기여 가능할 것으로 기대

- WOLED 하반기 출하량은 400만대를 상회할 것으로 판단. 기존 55’’이상 대형 프리미엄 TV 시장 외 게이밍용 등 42’’ 이하 중형 시장이 새롭게 형성되고 있는 점이 긍정적. WOLED의 적용 세그먼트가 확대됨을 의미. 올해 중형 WOLED 매출 비중은 약 20%에 육박하는 수준까지 확대될 것으로 기대되며, 가동률 상승에 따라 WOLED 부문의 영업 흑자 진입도 기대해볼 수 있을 것으로 판단

▶ 목표주가 31,000원 유지. 최근 주가 하락은 과도

- 동사의 주가는 하반기 LCD 가격 Peak-out에 대한 우려로 중화권 패널 업체들의 주가와 동행하며 지난 4/27 이후 15% 하락. 현 주가는 올해 기준 P/B 0.6X 수준으로 Valuation 매력 확대된 상황. 그러나 동사의 아이덴티티는 OLED 비즈니스에 있음을 주목할 필요. 하반기 OLED 부문 실적 개선이 확인될 경우 Multiple 상향 조정에 따른 주가 상승 이루어질 것으로 판단

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 국내 최초 전자약 기업 ‘리메드’, 제품 소형화로 글로벌 승부수 (0) | 2021.08.11 |

|---|---|

| 키다리 스튜디오 주담통화 내용 (0) | 2021.08.11 |

| DB하이텍 증설 대신 효율화로 생산 늘려, 최창식 선택 일단은 옳았다 (0) | 2021.08.09 |

| 쌍용C&E, 상반기 매출 7528억 기록…"환경사업 수익 확대" (0) | 2021.08.09 |

| 한국금융지주, 2·4분기 연결 지배순이익 전망치 상회 (0) | 2021.08.08 |

댓글