한화, 자체 개발 항법장치 민수 분야 진출 - 파이낸셜뉴스 (fnnews.com)

한화, 자체 개발 항법장치 민수 분야 진출

[파이낸셜뉴스] ㈜한화는 지난 9일 동강엠텍과 해양경찰청 형사기동정 및 예인정에 탑재 예정인 항법장치에 대한 공급계약을 체결했다고 11일 밝혔다.국내 기업이 자체 개발한 항법장치가 군수

www.fnnews.com

한화 손잡은 SKT, UAM 공항셔틀 실증 성공…현대차·KT 연합군과 경쟁 격화 - 조선비즈 (chosun.com)

한화 손잡은 SKT, UAM 공항셔틀 실증 성공…현대차·KT 연합군과 경쟁 격화

한화 손잡은 SKT, UAM 공항셔틀 실증 성공현대차·KT 연합군과 경쟁 격화 SKT, 한화시스템 등과 UAM 운용모델 공개 UAM과 지상 이동통신망 연결 2025년 수도권 공항셔틀 상용화 목표

biz.chosun.com

[실적점검] 한화, 3Q 영업이익 5732억원.. PER 4.1배 - 아이투자 (itooza.com)

아이투자

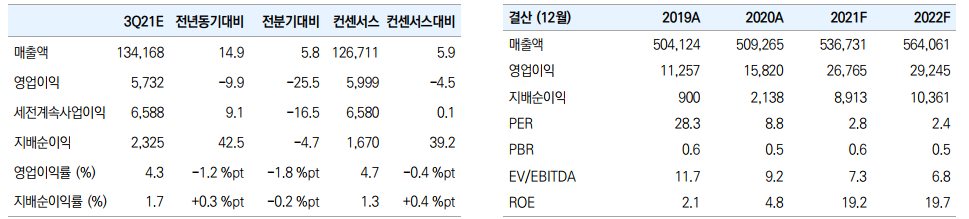

한화는 12일 올해 3분기 매출액 13조4168억원(전년비 +14.9%), 영업이익 5732억원(-9.9%), 순이익 2325억원(+42.5%)을 각각 기록했다고 공시했다. 이번 3분기 실적을 반영한 PER은 4.1배, PBR은 0.51배, ROE는 12.4%

www.itooza.com

한화그룹, 수소사업 현재‧미래 체험 ‘가상전시관’ 오픈 - 백세시대 (100ssd.co.kr)

한화그룹, 수소사업 현재‧미래 체험 ‘가상전시관’ 오픈 - 백세시대

[백세경제=이진우 기자] 한화그룹이 수소사업에 대한 이해도와 관심도를 높이기 위해 온라인 가상전시관인 ‘한화에너지이노베이션’(이하 가상전시관)을 오픈했다.한화그룹은 가상전시관은

www.100ssd.co.kr

㈜한화, 동강엠텍과 해양경찰청 함정 탑재 항법장치 수주 계약 체결 (thebigdata.co.kr)

㈜한화, 동강엠텍과 해양경찰청 함정 탑재 항법장치 수주 계약 체결

㈜한화가 지난 9일 동강엠텍과 해양경찰청 형사기동정(100톤급)과 예인정(500톤급)에 탑재 예정인 항법장치에 대한 공급계약을 체결했다고 11일 밝혔다. 국내 기업이 자체 개발한 항법장치가 군수

www.thebigdata.co.kr

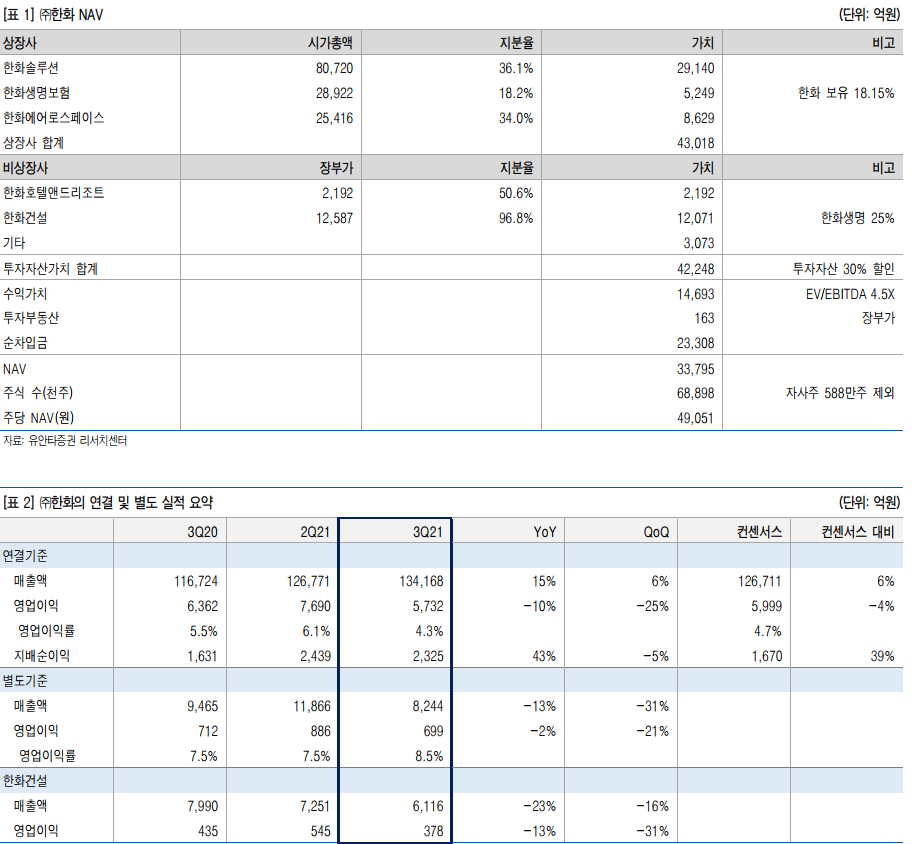

▶3Q 누적 지배주주순이익 7,791억원 기록

㈜한화의 3Q21 연결 매출액과 영업이익은 각각 13.4조원(+15% YoY), 5,732억원(-10% YoY)를 기록했다. 컨센서스(매출액 12.6조원, 영업이익 5,999억원) 대비 매출액은 상회했고, 영업이익 전망은 소폭 미달했다. 3Q 자회사 및 부문별 실적의 특징은 매출 호조, 수익성 하락(*연결 영업이익률은 5.5%(3Q20) → 4.3%(3Q21))이다.

▶한화건설, 한화솔루션

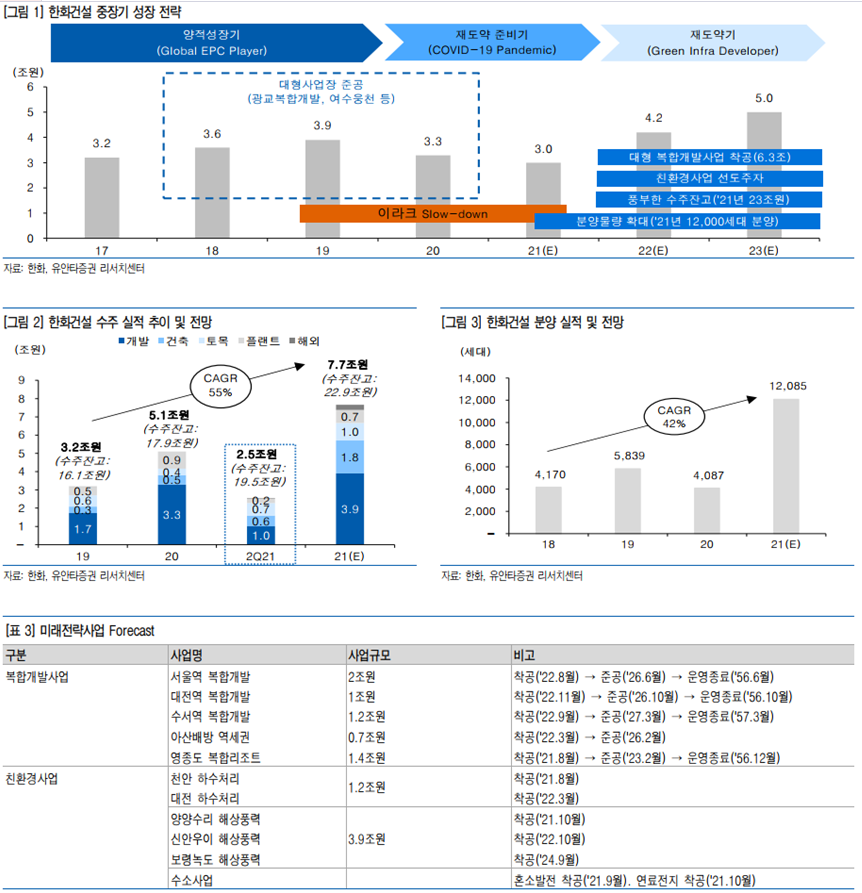

영업이익은 전년 동기 대비 각각 -13%, -23% 줄었다. 건설 부문에서는 이라크 공사 재개 지연, 국내 대형 현장 준공 영향이 있었다. 지난 7월의 IR을 통해 한화건설은 ‘21년 매출 3조원, 영업이익률 6~7%(*1,800억원~2,100억원)의 가이드라인을 제시했다. 3Q21 누적 기준 매출액과 영업이익은 목표 대비 각각 64%, 65%를 달성했다. 따라서 건설 부문의 경우, 금년 목표 달성은 유력해 보인다. 솔루션의 수익성 약화는 원자재 가격 부담 심화에 따른 태양광 부문의 실적 부진에 기인했다.

▶한화생명, 한화에어로스페이스, 리조트

부문의 수익성은 개선됐다. 별도 부문의 영업이익률은 7.5%(3Q20) → 8.5%(3Q21)로 개선됐다. 글로벌 한계 사업 정리에 따른 영향이 나타났다. 3Q 누적 영업이익 규모가 1,626억원으로 영업이익 목표(*2천억원 중반)에는 못 미치지만, 기계 부문에서 이차전지 관련 추가 수주 매출 반영, 글로벌 암모니아 판가 증가 영향으로 연간 목표 달성 전망은 여전히 유효하다. 생명과 에어로 부문의 영업이익은 전년 동기 대비 각각 +57%, +10% 증가했다. 특히 3Q 실적 중 가장 고무적인 결과는 리조트 부문의 흑자전환이었다. 리조트 부문에서는 COVID-19 영향으로 분기별로 평균 212억원의 영업적자를 기록했으나. 3Q21에는 영업이익 51억원을 기록하며 흑자전환에 성공했다.

▶사상 최대 실적 & 주주환원 확대 가능성 → 주가 상승 전망

주가 상승을 전망하는 이유를 크게 두가지로 제시한다. 첫째, 사상 최대 실적에 대한 주가 미반영이다. 3Q 누적 기준 지배주주순이익은 7,791억원을 기록했다. 4Q의 계절적 요인을 감안해도 21년의 지배순이익은 8,913억원에 달할 것으로 전망된다. 둘째, 주주환원 확대 가능성이다. 10월 28일 공시를 통해 한화에너지는 ㈜한화 지분율을 9.7%까지 확대한 것으로 확인된다. 특수관계인 지분율은 43.62%(기존 41.25%)까지 높아졌다. 29일 이후 기타법인 순매수 규모의 축소를 고려할 때, 한화에너지의 ㈜한화 지분 매입은 일단락된 것으로 판단된다. 수급에서의 플러스 요인은 소멸 국면이지만, 최대주주 지분 확대 → 배당 확대로 이어질 가능성을 주목한다. 목표주가 5만원을 유지한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 카카오, 국내외 ESG 평가 ↑…DJSI 첫 편입 (0) | 2021.11.15 |

|---|---|

| 엔씨소프트, 한마디 했을 뿐인데 주가 폭등했다…뭐라했길래 (0) | 2021.11.14 |

| 아난티, 제주에서 대규모 복합 관광 플랫폼 개발 (1) | 2021.11.12 |

| 게임빌, 3분기 매출 458억원・영업익 216억원…전년比 34%・289% ‘쑥’ (0) | 2021.11.11 |

| 케이카, 중고차 호황에 장중 19% 급등 (0) | 2021.11.11 |

댓글