풍산, 주가 오름세 마감…정부, 4대 방산수출국 목표 이룬다 < 증권 < 금융·증권 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

풍산, 주가 오름세 마감…정부, 4대 방산수출국 목표 이룬다 - 핀포인트뉴스

[핀포인트뉴스 김수현 기자] 풍산의 주가가 오름세를 지키며 장을 마쳤다.지난 12일 한국거래소에 따르면 풍산의 주가는 전 거래일 대비 0.92% 상승한 3만3050원을 기록했다.이번 상승세는 \'K방산\'

www.pinpointnews.co.kr

풍산, 구리 가격 회복에 영업익 향상...목표가↑-삼성증권 - 파이낸셜뉴스 (fnnews.com)

풍산, 구리 가격 회복에 영업익 향상...목표가↑-삼성증권

[파이낸셜뉴스] 삼성증권은 9일 구리 가격 상승으로 풍산의 실적이 향상될 것이라 내다봤다. 이에 목표주가를 3만5000원에서 3만8000원으로 올렸다. 투자의견은 '매수'를 유지했다. 삼성증권에 따

www.fnnews.com

풍산, 4Q 시장 예상치 소폭 상회 전망…목표가↑-신한 (inews24.com)

풍산, 4Q 시장 예상치 소폭 상회 전망…목표가↑-신한

[아이뉴스24 오경선 기자] 신한투자증권은 13일 풍산에 대해 작년 4분기 실적이 시장 예상치를 소폭 웃돌 것이라고 전망했다. 올해 전년과 유사한 레벨의 동 가격과 신동 판매실적을

www.inews24.com

[특징주] 풍산, 방산 매출 5년만에 최대치 기록 전망에 주가 상승 (g-enews.com)

[특징주] 풍산, 방산 매출 5년만에 최대치 기록 전망에 주가 상승

풍산은 신동사업 부진에도 방산 부문 매출액이 5년만에 사상 최대치 경신이 확실시되며 주가가 상승세를 보이고 있습니다. 풍산의 주가는 12일 오전 9시 10분 현재 전일보다 750원(2.29%) 오른 3만350

news.g-enews.com

풍산, 구리 값 강보합세에 방산 수출도 미국 외 지역 수출 견조-유안타 (edaily.co.kr)

풍산, 구리 값 강보합세에 방산 수출도 미국 외 지역 수출 견조-유안타

유안타증권은 4일 풍산에 대해 올해 전망이 밝지 않지만 글로벌 정세 상 중동 등 미국 외 지역으로의 수출은 견조할 것으로 전망했다. 투자의견 매수, 목표주가 4만5000원을 유지했다. 풍산(103140)

www.edaily.co.kr

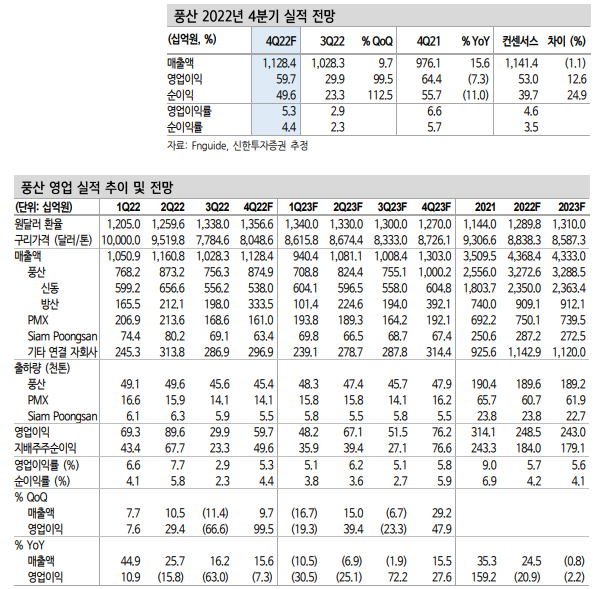

▶4Q 영업이익 597억원(+99.5% QoQ)으로 컨센서스 소폭 상회 전망

4분기 실적은 매출액 1.1조원(+9.7% QoQ, 이하 QoQ), 영업이익 597 억원(+99.5%)으로 시장 기대치(매출액 1.1조원, 영업이익 530억원)를 소폭 상회할 전망이다. 신동 부문은 본사 판매량이 제조업 경기 부진(특히 전기전자 및 반도체 관련 산업의 부진)으로 3분기 대비 0.3% 감소한 4.54만톤을 기록할 전 망이다. 여기에 동 가격 약세 영향에 따른 판매단가 하락까지 더해져 4 분기 신동부문 매출액은 전분기대비 3.3% 감소한 5,380억원을 기록하 겠다. 방산의 경우 일부 품목 생산일정 조정 영향으로 2분기와 3분기에 내수 매출이 전년동기대비 감소했으나 4분기에는 관련한 이슈가 해소될 전망이다. 수출은 3분기와 마찬가지로 호조세를 지속하면서 방산 전체 매출액은 전분기대비 68.4% 증가한 3,335억원을 기록할 전망이다. 고수익성의 방산 부문 매출 증가와 기말 동 가격 상승(+11.2% QoQ)에 따른 일부 재고평가이익 발생 등의 효과로 영업이익은 전분기의 2배 수 준인 597억원을 기록하겠다.

▶1Q23 영업이익 482억원(-19.3% QoQ) 전망

2023년 1분기 영업이익은 482억원(-19.3% QoQ)을 기록할 전망이다. 본사 신동 판매량이 전분기대비 6.2% 증가하고, 판매단가도 5.9% 상승 하겠으나, 방산 부문 매출과 이익이 감소하며 신동 부문 개선 효과를 상쇄하겠다. 2023년 연간 영업이익은 전년과 유사한 2,430억원(-2.2% YoY)을 예상한다.

▶투자의견 매수, 목표주가 37,000원으로 상향

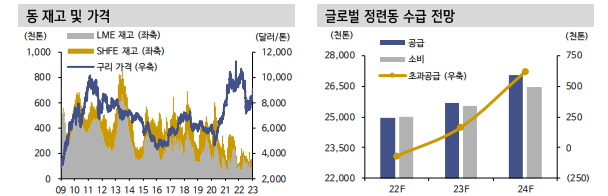

투자의견 매수를 유지하고, 목표주가는 이익 추정치 변경을 반영해 37,000원으로 상향 조정한다. 2022년 7월 톤당 7,000달 러 초반대까지 하락한 동 가격이 미국 금리인상의 속도조절 및 중국의 경기부양에 대한 기대감으로 2023년 1월 9,000달러 수준까지 상승했다. 중국의 코로나 상황에 따라 동 가격은 하락할 가능성도 있다. 그러나 에 너지 가격 하락으로 인플레에 대한 우려가 경감되고 있고, 공급 차질을 야기하는 이벤트들이 지속적으로 발생하고 있어, 기존 가정치였던 7,000달러 후반대까지 재차 하락할 가능성은 제한적이라는 판단이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| “다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (0) | 2023.01.16 |

|---|---|

| “다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (0) | 2023.01.16 |

| 지게차 품은 두산밥캣, 영업익 ‘1兆 클럽’ 첫 가입 (0) | 2023.01.15 |

| 스튜디오드래곤, '글로벌향' 드라마 32편 제작 시동 (0) | 2023.01.14 |

| 골프존, 실적 성장 지속 "해외 진출 확대 중" (0) | 2023.01.13 |

댓글