[단독]“다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (economist.co.kr)

[단독]“다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’

여객기를 화물기로 개조하는 등 항공 화물 사업에 주력하면서 코로나19 사태 위기를 극복했던 대한항공, 아시아나항공 등 국적 대형항공사(FSC)가 화물

economist.co.kr

대한항공 작년 4분기 화물 매출 감소 전망…목표가↓하나 | 한경닷컴 (hankyung.com)

"대한항공, 작년 4분기 화물 매출 감소 전망…목표가↓"-하나

"대한항공, 작년 4분기 화물 매출 감소 전망…목표가↓"-하나, 목표주가 3만7000원→3만4000원

www.hankyung.com

대한항공 스타트 끊었다...항공업계, ‘차세대 항공기’ 도입 가속화 - 파이낸셜뉴스 (fnnews.com)

대한항공 스타트 끊었다...항공업계, ‘차세대 항공기’ 도입 가속화

[파이낸셜뉴스] 국내 항공사들이 차세대 항공기 도입을 서두르는 가운데 대한항공이 올해 가장 먼저 새 비행기를 도입했다. 차세대 항공기로 분류되는 에어버스의 ‘A321-200 네오(NEO)’로 지난해

www.fnnews.com

대한항공 등 항공업계 설연휴 맞아 증편 나서 - 파이낸셜뉴스 (fnnews.com)

대한항공 등 항공업계 설연휴 맞아 증편 나서

[파이낸셜뉴스] 대한항공이 설 연휴 기간 제주행 국내선 항공편을 10편 늘리는 등 항공업계가 설 연휴 기간 임시편 증편에 나선다. 설 연휴기간 고향을 방문하려는 귀성객들과 여행을 떠나는 여

www.fnnews.com

"선도기업 역할 고민"…대한항공, UAM사업 청사진 제시한다 - 연합인포맥스 (einfomax.co.kr)

"선도기업 역할 고민"…대한항공, UAM사업 청사진 제시한다 - 연합인포맥스

박정우 항공우주본부장 \"현대차 등 컨소시엄 기업들과 적극 협력\" (서울=연합인포맥스) 유수진 기자 = 대한항공이 올해 도심항공교통(UAM) 사업에서 한 단계 도약을 준비하고 있다.국내 1위 항공

news.einfomax.co.kr

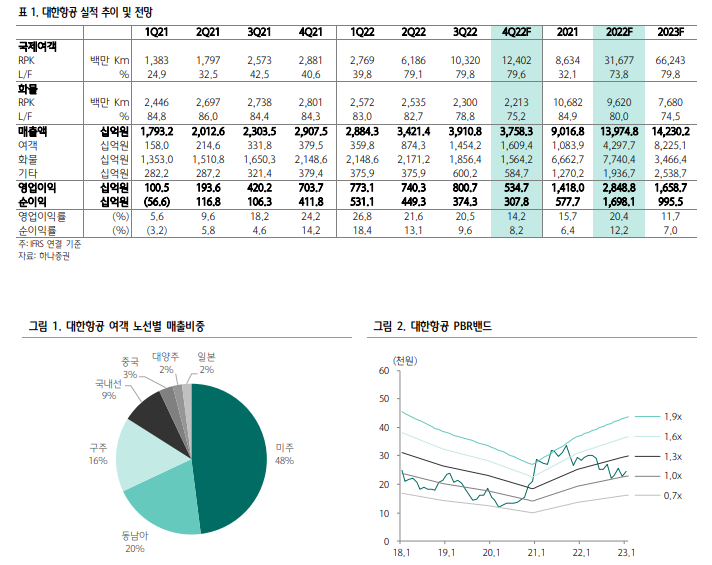

▶4분기 국제선 회복 vs. 화물 매출 감소

2022년 4분기 대한항공의 매출액과 영업이익은 각각 3.8조 원(YoY +29.3%, QoQ -3.9%)과 5,347억원(YoY -24.0%, QoQ -33.2%)으로 영업이익 시장컨센서스인 6,864억원을 하회할 것으로 예상된다. 일본을 비롯한 아시아 국가들의 본격적인 방역 완화와 한국 의 해외 입국자 대상 코로나 검사 전격 해제로 해외여행 수요가 회복되면서 1) 대한항공의 국제선 수송(RPK)은 2019 년 4분기의 57.8% 수준까지 회복함과 동시에 2) 국제선 탑 승률(L/F)도 79.6%까지 상승한 것으로 추정된다. 3) 화물의 경우 수송량(FTK)이 전분기대비 3.8% 감소, 운임(Yield, Cent 기준)은 13.6% 하락하면서 화물 매출액이 3분기대비 2,922억원 감소할 것으로 예상된다.

▶국제선 회복과 화물 매출 감소 추세 4분기에도 지속될 전망

일본의 본격적인 무비자 입국 허용으로 지난 12월 인천공항의 일본노선 여객 수송이 2019년 12월을 상회할 정도로 큰 폭으로 회복했고 12월에는 중국 정부가 해외 입국 여행객 시설 격리를 폐지하며 본격적인 리오프닝으로 전환한 바 있 다. 최근 중국 코로나 확진자 폭증으로 한국과 일본을 포함 한 15개 국가가 중국발 입국자에 대한 PCR 검사를 의무화 했으나 춘절 전후 코로나 확산 정점 가능성 높기 때문에 중국 노선도 본격적으로 회복될 것으로 예상된다. 그에 반해 항공 화물의 경우 수요 둔화와 밸리카고 공급 확대 영향에 따른 수급 악화로 운임 하락과 더불어 매출 감소세가 지속될 전망이다.

▶투자의견 ‘BUY’ 유지, 목표주가는 34,000원으로 하향

대한항공에 대해 투자의견 BUY를 유지하나 화물 매출 감소 가속화에 따른 실적추정치 조정으로 목표주가를 기존 37,000원에서 34,000원으로 하향한다. 그래도 하반기로 갈 수록 화물 매출 감소세 둔화와 국제선 여객 회복으로 이익 증가가 가능할 전망이다. 현재 주가는 PBR 1.0배 수준으로 밸류에이션 부담도 제한적이라 판단된다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 5개 증권사, 목표가 한 번에 꺾었다…해성디에스에 무슨 일이 (0) | 2023.01.17 |

|---|---|

| “다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (0) | 2023.01.16 |

| 풍산, 주가 오름세 마감…정부, 4대 방산수출국 목표 이룬다 (2) | 2023.01.15 |

| 지게차 품은 두산밥캣, 영업익 ‘1兆 클럽’ 첫 가입 (0) | 2023.01.15 |

| 스튜디오드래곤, '글로벌향' 드라마 32편 제작 시동 (0) | 2023.01.14 |

댓글