스튜디오드래곤, '글로벌향' 드라마 32편 제작 시동 - 전자신문 (etnews.com)

스튜디오드래곤, '글로벌향' 드라마 32편 제작 시동

스튜디오드래곤이 올해 드라마 32편 이상을 제작, 글로벌 온라인동영상서비스(OTT)를 통해 해외진출을 확대한다. 스튜디오드래곤은 올해 로맨스 퓨전사극 청춘월담, 문화재 소재 코믹 액션물 스

www.etnews.com

NH證 "스튜디오드래곤, 4분기 어닝 쇼크 예상" :: 공감언론 뉴시스통신사 :: (newsis.com)

NH證 "스튜디오드래곤, 4분기 어닝 쇼크 예상"

[서울=뉴시스] 박은비 기자 = NH투자증권은 13일 스튜디오드래곤에 대해 "4분기 기업인수가격배분(PPA) 상각비와 드라마 아일랜드 매출 제한적 반영으로 어닝 쇼크가 예상된다"고 평가했다

www.newsis.com

스튜디오드래곤 제작 '아일랜드', 글로벌 히트 시동 - 전자신문 (etnews.com)

스튜디오드래곤 제작 '아일랜드', 글로벌 히트 시동

스튜디오드래곤이 공동 기획·제작한 드라마 아일랜드가 글로벌 TV쇼 부문 톱10에 진입했다. 아마존프라임에 공개된 K-콘텐츠 중 첫 10위권 성적이다. 온라인동영상서비스(OTT) 플랫폼에 공개된 콘

www.etnews.com

'송혜교 끌고 차은우 미는데'…스튜디오드래곤 주가 6% 떨어진 이유는? | 서울경제 (sedaily.com)

'송혜교 끌고 차은우 미는데'…스튜디오드래곤 주가 6% 떨어진 이유는?

스튜디오드래곤(253450)이 제작한 넷플릭스 시리즈 '더 글로리'가 전세계에서 흥행 몰이하고 있지만 4일 주가는 6.21%...

www.sedaily.com

한한령 해제 기대감에 상승한 스튜디오드래곤…축포 일렀나 (news1.kr)

한한령 해제 기대감에 상승한 스튜디오드래곤…축포 일렀나

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

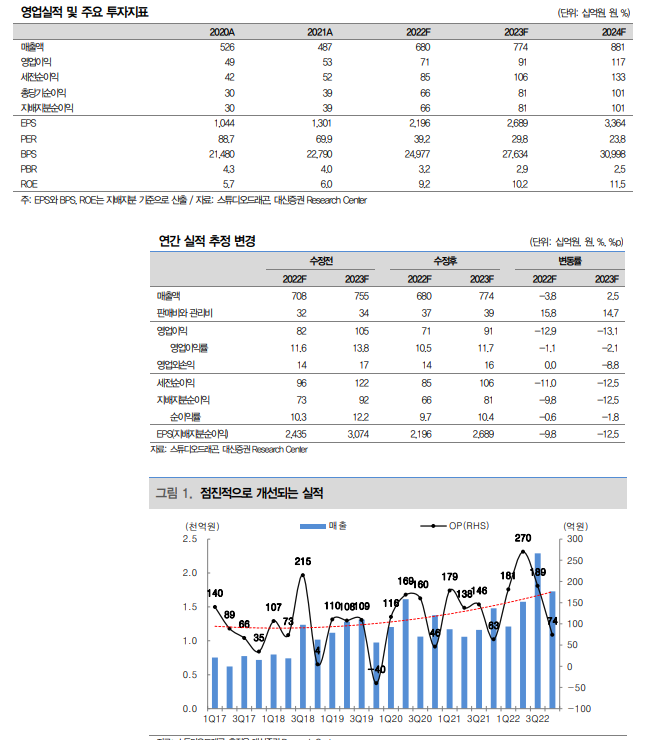

▶ 투자의견 매수(Buy), 목표주가 120,000원 유지

- 목표주가 120,000원은 잔여이익평가모형(RIM)을 이용하여 산출 4Q22 Preview: 외형은 성장, 수익성은 아쉬움

- 매출 1.7천억원(+17% yoy, -25% qoq), OP 74억원(+17% yoy, -61% qoq) 전망.기대에 못 미치는 이익 전망 이유는 세가지

- 1) <원 더 우먼>, <소년심판>, <더 패뷸러스> 등을 제작한 길픽쳐스 인수에 따른 PPA 상각 비용 반영(23년은 분기별 인식), 2) <아일랜드> 2회차만 인식, 3) 3Q 대비 대작 편성 감소에 따른 3Q 종영 작품에 대한 상각비 부담 증가 영향

- 4Q는 상각비 증가 등 매년 연간 가장 낮은 실적 달성. 하지만, 이익 레벨 상승

- 1~3Q 평균 OP 19년 109억원, 20년 150억원, 21년 154억원, 22년 213억원

- 22E 매출 6.8천억원(+40% yoy), OP 715억원(+36% yoy)

- 23E 매출 7.7천억원(+14% yoy), OP 910억원(+27% yoy)

▶시즌제로 여는 23년. 제작 확대, 규모 증가, 마진 개선

1) 제작 편수 22년 34편(+9편 yoy), 23E 37편(+3편 yoy)

2) 제작 규모 증가. 17년 회차당 매출은 7.3억원, 22E 18억원으로 증가

- 주요 대작: <더 글로리 Part2>, <아일랜드 Part2>, <방과 후 전쟁활동>, <도적>

3) 동시방영 증가. 넷플릭스 및 디즈니+향 동시방영은 17년 1편, 22년 10편

4) 시즌제 본격 도입: 시즌제는 이미 검증받은 작품의 후속편이나 프리퀄이어서 판권 판매가 안정적이고, 인센티브가 추가되는 케이스도 발생

- <조선 정신과 의사 유세풍2>, <구미호뎐 1938>, <아스달 연대기2>, <경이로운 소문2>, <스위트홈2>, <형사록2>, <소년심판2> 등

5) 마진 개선. 넷플릭스와 재계약 및 다른 글로벌 OTT와 장기공급계약 추진

- 넷플릭스와는 20~22년 계약(연간 동시방영 6편, 오리지널 2편 수준)을 토대로 동시방영과 오리지널 작품 제작이라는 새로운 영역 탄생. 동시방영은 tvN 방영 권료와 넷플릭스의 판권이 반영되면서 작품마진 20% 이상 추정

- 재계약을 통해 양사에 각각 우선권 부여와 상호 협의 등 3가지 tier 모두 마진 증가 추정. 이외에도 다른 글로벌 OTT와도 넷플릭스와 유사한 계약 체결 추진

- 11월 이후 주가 급등 배경.

1) 넷플릭스 가입자 순증 전환에 따른 주가 상승으 로, 밸류에이션 부담 완화,

2) 11월 이후 22년 주요 기대작 방영,

3) 중국 재개 방 기대감. 22년 중국 OTT 방영 드라마 15개 중 ENM-드래곤 9개

- 23년 기대작은 아직 방영 전이고 중국 시장의 재개방 여부는 여전히 불확실하 기 때문에, 11월 이후 급등 후 잠시 조정기

- 2월초 23년 전략 제시 후 23년 기대작들의 방영 시점에 다시 상승 흐름 전망

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 풍산, 주가 오름세 마감…정부, 4대 방산수출국 목표 이룬다 (2) | 2023.01.15 |

|---|---|

| 지게차 품은 두산밥캣, 영업익 ‘1兆 클럽’ 첫 가입 (0) | 2023.01.15 |

| 골프존, 실적 성장 지속 "해외 진출 확대 중" (0) | 2023.01.13 |

| 네오위즈홀딩스, 尹순방 경제사절단에 블록체인 중견기업 중 유일 선정 (0) | 2023.01.11 |

| 인터로조, '사상 최대' 분기 영업이익 달성 전망 (1) | 2023.01.10 |

댓글