천보, 5125억 투입 차세대 이차전지 전해질 공장 세운다 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

천보, 5125억 투입 차세대 이차전지 전해질 공장 세운다 - 디지털투데이 (DigitalToday)

[디지털투데이 조믿음 기자] 천보가 차세대 이차전지 전해질 공장 건설에 5000억원을 투입한다.천보비엘에스는 7일 새만금개발청과 전라북도, 군산시와 함께 새만금 국가산단에 전기차 핵심부품

www.digitaltoday.co.kr

2분기 깜짝실적 주연은 리오프닝株…하이브·천보 하반기 더 좋다 | 한경닷컴 (hankyung.com)

'2분기 깜짝실적' 주연은 리오프닝株…하이브·천보 하반기 더 좋다

'2분기 깜짝실적' 주연은 리오프닝株…하이브·천보 하반기 더 좋다, 한경 인포그래픽 2분기 실적 시즌 주목할 종목

www.hankyung.com

천보, 중장기적 실적 성장 기대-목표가↑-신한금투 (inews24.com)

천보, 중장기적 실적 성장 기대-목표가↑-신한금투

투자의견은

www.inews24.com

천보' 2차전지 성장' 지속 (betanews.net)

천보' 2차전지 성장' 지속 - 베타뉴스

[베타뉴스=이춘희 기자]교보증권이 천보에 대해 투자 의견 매수와 목표 주가 26만원을 유지했다. 최보영 교보증권 연구원은 천보 투자 포인트로 ▲시장 기대에 부진했던 전년과는 달리

www.betanews.net

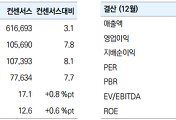

▶ F전해질(LiFSI) 신규 투자 발표의 의미

- F전해질 신규 투자 관련 MOU 체결을 발표. 천보BLS(6월 설립, 100% 자회사)를 통해 진행되며, 투자 규모는 F전해질 생산공장 약 2만톤/연 규모(1차 5,000톤, 2차 15,000톤). 투자 금액은 약 5,100억원 수준 추정

1차 투자분 5,000톤은 기존 동사의 ‘23년 Capa 가이던스 12,000톤/연에 포함되어 있던 것으로 변동 없음. 그러나 ‘24~’26년까지의 투자 계획이 새롭게 공개되었다는 점에서 큰 의미. 이에 따라 동사의 리튬염 첨가제 Capa는 올해 말 4,000톤 → ‘23년말 12,000톤 → ‘26년말 27,000톤으로 확대 예정

▶ F전해질(LiFSI)의 영역 확대 전망

- 이번 증설 발표로 F전해질 생산 Capa는 올해 말 1.000톤 → ‘23년말 6,000톤 → ‘26년말 21,000톤으로 확대될 전망. 그동안 P전해질 증설에 집중해왔던 점을 고려하면 다소 이례적인 투자 결정

공격적인 F전해질 투자 배경에는 범용제품인 LiPF6 가격 상승이 있음. 그동안 F전해질은 뛰어난 특성에도 불구 높은 단가($70/kg 추정)로 인해 LiPF6에 소량을 첨가하는 데 그쳤으나, 최근 LiPF6 가격 급등에 따른 가격 갭 축소로 F전해질 사용 확대 유인 증가. 향후 LiPF6를 점진적 대체하는 형태의 F전해질 영역 확대 전망. 특히 동사는 F전해질 과점 사업자 중 하나로 Capa 및 출하량 면에서 선두에 있어 큰 폭의 수혜 가능

▶ 목표주가 270,000원으로 상향

- 목표주가를 기존 23만원에서 27만원으로 상향. 기존 ‘22년 예상 EBITDA에서 F전해질 증설 효과가 본격화되는 ‘23년 예상 EBITDA로 변경 적용했으며, 동사의 이차전지 소재 사업부 가치를 약 2.64조원으로 평가. 동사의 실적 추정치는 향후 F전해질의 LiPF6 시장 대체 속도에 따라 추가 상향 조정 가능할 것으로 기대

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 에코프로비엠, 2차전지 강세에 가속페달 (0) | 2021.07.23 |

|---|---|

| '메모리반도체 강국' 입지 지켰다...삼성, 점유율 압도적 '1위' (0) | 2021.07.12 |

| 카카오뱅크 상장에 '활짝' 웃는 한국투자금융지주 (0) | 2021.07.09 |

| 원익QnC, 2분기 영업익 사상 최대 (0) | 2021.07.08 |

| 곳간에 돈 쌓이는 속도가 다르다 DB하이텍 1위 (0) | 2021.07.07 |

댓글