이노와이어리스, '월드스마트시티 엑스포'서 UAM 상공망 솔루션 선봬 - 전자신문 (etnews.com)

이노와이어리스, '월드스마트시티 엑스포'서 UAM 상공망 솔루션 선봬

이노와이어리스는 과학기술정보통신부·국토교통부가 개최하는 ‘월드스마트시티엑스포 2023’에 참가해 도심항공교통(UAM) 시대를 위한 상공망 측정 솔루션을 공개했다. 글로벌 이동통신망 테

www.etnews.com

LGU+, 이노와이어리스와 오픈랜 오류 검증 장비 개발 - ZDNet korea

LGU+, 이노와이어리스와 오픈랜 오류 검증 장비 개발

LG유플러스가 국내 통신 장비 제조업체 이노와이어리스와 오픈랜 테스트 과정 중 연동 오류 발생 시, 이를 빠르게 분석할 수 있는 시험 검증 장비를 개발했다고 16일 밝혔다....

zdnet.co.kr

'LIG 계열' 이노와이어리스, '적자 속' 믿는 구석 스몰셀[통신 강소 모니터] < 통신 강소 모니터 < IT기업 < IT·과학 < 기사본문 - 블로터 (bloter.net)

'LIG 계열' 이노와이어리스, '적자 속' 믿는 구석 스몰셀[통신 강소 모니터]

한국의 통신 산업을 이끄는 숨은 기업에 대해 심층적으로 분석합니다.국내 통신장비 제조사 이노와이어리스가 올해 2분기 스몰셀의 매출 이연으로 인해 적자로 돌아섰다. 다만 스몰셀 시장규모

www.bloter.net

이노와이어리스, 2분기 실적 부진 '매수' 기회…목표가 '유지' (newsprime.co.kr)

이노와이어리스, 2분기 실적 부진 '매수' 기회…목표가 '유지'

[프라임경제] 하나증권은 22일 이노와이어리스(073490)에 대해 2분기 실적 부진을 매수 기회로 삼아야 한다며 투자의견 '매수', 목표주가 7만원을 유지했다.2분기 이노와이어리스의 매출액과 영업

www.newsprime.co.kr

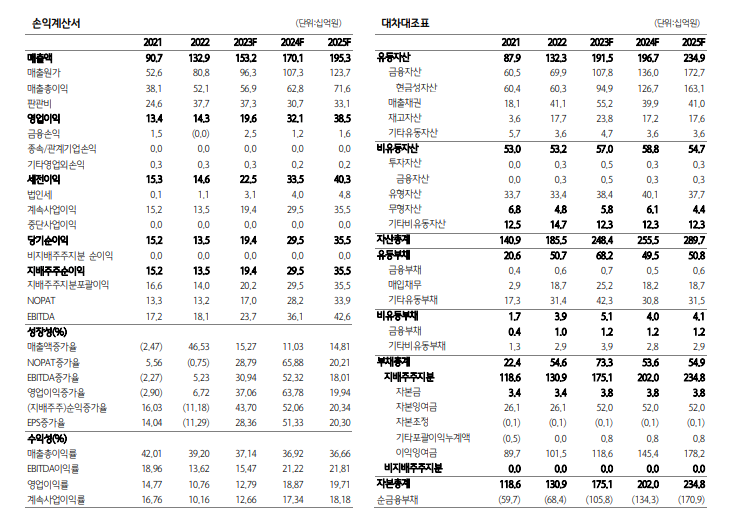

▶매수/TP 70,000원 유지, 머지 않아 대세 상승기 진입 예상됩니다

이노와이어리스에 대한 투자의견 매수, 12개월 목표주가 7만원을 유지한다. 추천 사유는 1) 2023년 2분기 어닝 쇼크를 기록했지만 2023년 4분기엔 사상 최고 실적을 달성할 전망이고, 2) 2023년~2024년에는 2019~2022년대비 한 단계 레벨업된 실적 달성이 예상되는데 주가 상승 폭은 미미한 상황이며, 3) 2023/2024년 추정 PER 기준 역사적 저점 수준이고, 4) 6G Ready 장비 투자가 2024년말부터 이루어진다고 가정하면 머지않아 주가가 대세 상승기로 진입할 가능성이 있기 때문이다. 실적대비 저평가 상황인데다가 분기 실적 흐름 양호하게 나타날 전망이고 6G Ready 장비 조기 수혜 기대감 선반영이 빠르게 나타날 수 있음을 감안 시 현 시점 적극 매수를 추천한다.

▶장비주 중 장기 실적 향상 가능성 높은 편, 6G Ready 투자 대표 수혜주

이노와이어리스 장기 실적 전망은 낙관적이다. 매출처가 늘어났기 때문이다. 글로벌 IT업체 인 A사와 미국/일본 통신사 들이 대표적이다. 불황기의 시험장비 매출 규모가 호황기와 비 슷할 정도로 높아졌고 스몰셀 매출 규모는 공급 통신사 수 확대로 점진적 증가세가 예상된 다. 매출처 확대에 힘입어 2019~2022년 130~150억원 수준이던 연결 영업이익은 2023~2024년 한 단계 레벨업 될 전망이다. 여기에 6G Ready 장비 투자가 본격화될 경우 대표 수혜주로 부상할 가능성이 높다. 현재보다 높은 주파수가 상용화될 것이 유력한데 초 고주파수 환경에선 CAPEX 측면에서 스몰셀 수요가 증가할 수 있기 때문이다. 5G 투자 부진 은 결국 5G Advanced 및 6G 조기 도입을 이끌 공산이 크며 서서히 6G를 준비하는 네트워크장비 수요 증가 기대감이 이노와이어리스 주가에 입혀질 것이라 기대를 갖게 한다.

▶실적 흐름 감안 시 절대 저평가, 2배 이상 올라도 트집 잡을 것 없다

2분기 영업적자를 기록했지만 매출 지연에 따른 일시적 실적 부진이라 4분기 사상 최대 영업이익을 기록할 것임을 감안하면 올해 추정 실적 기준 이노와이어리스 PER은 9배에 불과 하다. 따라서 현 가격에선 매수에 두려움을 가질 필요가 전혀 없다. 단기 실적 저점을 통과 중인 데다가 장기 실적 전망 낙관적이며 밸류에이션 확장 가능성이 높기 때문이다. 이노와 이어리스를 비롯한 국내 네트워크장비주들의 역사적 PER은 평균 20배 이상에서 형성되었 다. 매출이 증가하는 호황기를 맞이하면 이익이 폭증하고 그 규모를 예측하기 어려운 특성 을 반영한 결과였다. 2024년 실적 선반영임을 감안하면 현 주가에서 2배가 올라도 트집을 잡긴 어려워 보이며 2025년 6G Ready 수혜에 대한 주가 선반영이라면 3배 이상이라도 인 정할 수 밖에 없을 것이다. 현 시점에서는 2019년 국내 5G 도입에 따른 수혜를 입기 전 2017년부터 이노와이어리스 주가가 급등했다는 사실을 상기해볼 필요가 있겠다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 화신, 3분기부터 이익 회복 기대 (0) | 2023.09.13 |

|---|---|

| 쏠리드주가상승 양자암호통신 관련주 부각 (0) | 2023.09.12 |

| 코나아이, 플랫폼 '턴어라운드'에 신규 사업 기대 (0) | 2023.09.11 |

| 한올바이오파마, FcRN 저해제 1상 발표 기업가치 핵심될 것 (0) | 2023.09.11 |

| 사조씨푸드 주가급락 수산물판매촉진에 촉 (0) | 2023.09.08 |

댓글