“화신, 3분기부터 이익 회복 기대”-교보 - 아이투자 (itooza.com)

아이투자

교보증권이 12일 화신에 대해 3분기부터 이익 회복이 예상된다며 투자의견 ‘매수’와 목표주가 1만9000원을 신규 제시했다. 남주신 연구원은 “화신은 중소형 부품업체 중 높은 투자매력을 보유

www.itooza.com

화신, 미국 자회사 주식 401억원 규모 취득…주가는? < 증권 < 금융 < 기사본문 - 포인트데일리 (thekpm.com)

화신, 미국 자회사 주식 401억원 규모 취득…주가는? - 포인트데일리

[포인트데일리 엄현식 기자] 화신은 23일 미국의 자동차 부품 제조 자회사(Hwashin Georgia)의 주식을 취득한다고 공시했다.공시에 따르면 취득주식수는 3만주이고 취득금액은 401억6100만원이다. 이는

www.thekpm.com

화신, 주가 강세…"중장기 성장 스토리 현실화" (thebigdata.co.kr)

화신, 주가 강세…"중장기 성장 스토리 현실화"

화신 주가가 시간외 매매에서 급등했다.27일 한국거래소에 따르면 전일 시간외 매매에서 화신 주가는 종가보다 2.12% 오른 1만9300원에 거래...

www.thebigdata.co.kr

화신 주가 오를만한 이유는?...현대차 등 실적 훈풍 < 핫이슈 < 미분류 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

화신 주가 오를만한 이유는?...현대차 등 실적 훈풍 - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 화신 주가가 들썩이고 있다.22일 한국거래소에 따르면 전 거래일 7.56% 올라 1만 5930원에 거래를 마감했다.주가는 계단식 상승이후 하락추세에서 반전을 노크하고 있

www.pinpointnews.co.kr

▶중소형 부품업체 중 높은 투자매력 보유

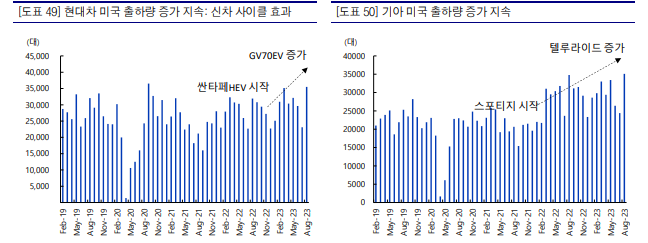

동사의 1)전기차 배터리 케이스 신규 사업, 2)현대차∙기아의 미국 전기차 공장 신설, 3)인도 생산 능력 확대는 기대 요인. 완성차 업체들은 전기차용 배터리 시스템 어셈 블리를 외주화함에 따라 배터리 케이스 수주가 향후 크게 증가할 것으로 예상. 현대 차의 미국 전기차 공장이 건설되면서 현지 미국OEM들의 배터리케이스 발주도 기대. 글로벌OEM향 수주도 확대될 시 지속적인 주가 재평가 예상.

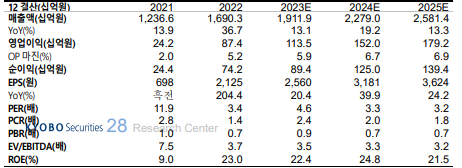

▶2023년 연간 영업이익 1,132억원(YoY+29%) 전망

2023년 매출액 1조 9,121억원(YoY+13%), 영업이익 1,132억원(YoY+29%) 전망. 3Q23 실적부터는 이익 회복이 예상. 현대차에서 7월에 출시한 싼타페 차종에 납품되는 프론트, 리어 섀시가 동사 실적에 반영될 것으로 예상. 싼타페는 현대차의 핵심 볼륨 차종으로, 멤버/암 등 대부분의 샤시 제품을 수주했을 것으로 보여 뚜렷한 손익 개선이 기대. 2024년 실적에는 현대차그룹 EV 신차에 납품되 는 알루미늄 샤시가 실적에 기여할 것으로 전망. 알루미늄은 EV 경량화를 위해 필수적인데, ASP가 기존 제품대비 2~3배 높아 매출 기여도가 높을 것으로 예상. 현재 현대차그룹은 미국시장에서 최대 50만대 증설을 앞두고 있는 만큼 동사에 도 수혜가 기대.

▶투자의견 Buy, 목표주가 19,000원으로 커버리지 개시

화신에 대해 투자의견 Buy 및 목표주가 19,000원을 제시하며 커버리지 개시. 목 표주가는 2024년 추정 EPS에 중소 글로벌 자동차부품사 평균인 Target P/E 6배 적용해 산정. 현재 주가는 P/E 4.6배로 저평가 상태. 2024년부터 전기차 배터리 사업 등의 수주 성과로 뚜렷한 주가 모멘텀 기대

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| HDD 보다 빠른 속도로 데이터 처리...네오셈 주가 (0) | 2023.09.14 |

|---|---|

| 서진시스템, 눈에 띄는 ESS 부문 매출 비중 확대 (0) | 2023.09.13 |

| 쏠리드주가상승 양자암호통신 관련주 부각 (0) | 2023.09.12 |

| 이노와이어리스, '월드스마트시티 엑스포'서 UAM 상공망 솔루션 (0) | 2023.09.12 |

| 코나아이, 플랫폼 '턴어라운드'에 신규 사업 기대 (0) | 2023.09.11 |

댓글