“우리산업, PTC 히터와 쿨런트 히터를 위시로 열관리 부품군의 성장” - 인사이트코리아 (insightkorea.co.kr)

“우리산업, PTC 히터와 쿨런트 히터를 위시로 열관리 부품군의 성장” - 인사이트코리아

[인사이트코리아=장원수 기자] 하나증권은 21일 우리산업에 대해 자동차용 열관리 부품군 제조업체라고 전했다.송선재 하나증권 연구원은 “우리산업은 HVAC 액추에이터(매출비중 16%), 히터(22%),

www.insightkorea.co.kr

우리산업, HMG 유럽 HV PTC 히터 신규 수주

우리산업은 HMG 완성차에 공급되는 고전압(PTC) 히터를 공급하는 업체로 선정됐다고 15일 공시했다. 공급 금액은 약 1198억원 규모다. 이는 최근 매출액 대비 약 32.9%에

im.newspic.kr

우리산업, HMG 북미 HV PTC 히터 신규 수주

우리산업은 HMG 북미 HV PTC 히터를 신규 수주했다고 9일 공시했다. 회사 측은 당사는 HMG 완성차에 공급되는 고전압(HV PTC) 히터(High Voltage Posit

im.newspic.kr

(등촌광장) 해상풍력발전과 우리산업이 가야할 길 < 등촌광장 < 오피니언 < 기사본문 - 전기신문 (electimes.com)

(등촌광장) 해상풍력발전과 우리산업이 가야할 길 - 전기신문

한국남동발전 “신재생에너지 비전 3630” 로드맵 수립두산에너빌리티 “아시아 최초 3MW급 해상풍력발전기” 개발기후변화가 인류의 경제.사회 활동 등에 미치는 영향을 분석하여 과학적.기술

www.electimes.com

▶자동차용 열관리 부품군 제조업체

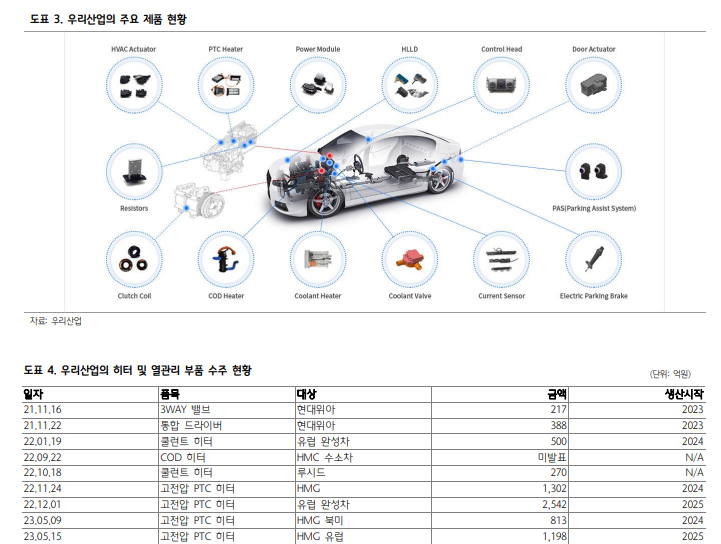

우리산업은 HVAC 액추에이터(매출비중 16%), 히터(22%), 컨트롤 헤드(22%), 클러치 코 일(4%) 등을 주력으로 생산하는 업체로 주요 거래선은 자동차 열관리 계열의 1차 부품사 인 한온시스템/현대모비스/두원공조/덴소/베어 등이다. 2022년부터는 완성차의 1차 납품 업체로 등록되어 히터류를 직접 납품하고 있다. 내수/수출 비중이 55%/45%이고, 해외 중 미국/유럽/중국/기타가 각각 10%/15%/10%/10%를 차지하고 있다. 2015년 사업분할 로 인해 우리산업은 국내 공장만 운영 중이고, 해외 공장은 모회사인 우리산업홀딩스(우리 산업의 지분 39.46% 보유)가 보유하고 있다. 우리산업은 개발비/설비비 형태로 해외 공장 들로부터 로열티를 영업외로 수취 중이다(2022년 48억원).

▶ PTC 히터와 쿨런트 히터를 위시로 열관리 부품군의 성장

우리산업은 제품 믹스를 전환 중이다. 상대적 마진이 낮고, 이익 변동성이 컸던 클러치 코 일을 축소 중이고, HVAC 액추에이터 역시 베트남 법인(우리산업홀딩스의 손자 회사(간접 지분 20.4%, 나머지는 김정우 대표 등))으로 일부 라인을 이전 중이다. 우리산업 별도 기 준으로 성장은 컨트롤 헤드와 히터에서 발생한다. 컨트롤 헤드는 동종업체의 사업 축소의 반사이익과 고사양 제품의 비중 상승에 힘입어 2022년과 2023년 1분기 각각 66%/90% 성장했다. 히터 제품은 저전압 PTC 히터가 고객사 생산 증가로 꾸준히 증가하는 가운데, 고전압 PTC 히터와 열관리 부품(냉각수 밸브/냉각수 제어 드라이버 등)도 증가하면서 2022년과 2023년 1분기 각각 46%/97% 성장했다. 우리산업은 2022년~2023년에 걸쳐 한국/유럽 완성차들로부터 고전압 PTC 히터를 수주하면서 2024년 이후 매출화될 예정이 고(공시 기준 합산 5,855억원/8년, 2024년~2032년에 걸쳐 매출 발생), 향후 추가적인 수 주도 기대된다. 최근에는 쿨런트 히터도 개발하여 유럽/미국 EV로부터 약 770억원/5년 (2024년~2028년)을 수주했다. 현대위아로부터 수주한 3WAY밸브(217억원/8년)와 EWP/밸 브 제어용 통합 드라이버(388억원/8년)는 2023년부터 매출이 발생하고 있다. 완성차들의 전기차 전환과 열관리 부품의 필요성 증대로 인해 관련 수주는 늘어날 것으로 예상된다.

▶P/E 13배. 히터류 성장이 주가 촉매

우리산업의 2023년 연간 매출액/영업이익은 낮은 기저와 완성차 생산증가, 그리고 히터류 의 성장에 힘입어 23%/흑전 변동한 4,481억원/202억원(영업이익률 4.5%, +11.7%p)으로 예상한다. 주가는 2023년 예상 실적을 기준으로 P/E 13배, P/B 2.4배 전후인 바 금년 실적 개선은 반영해 왔다. 향후 주가는 2024년 이후 비중이 커지는 PTC/쿨런트 히터의 성장 기대감을 반영할 수 있다. 반면, 해외 성장 동력의 일부를 모회사인 우리산업홀딩스 및 관 계사인 일렉스와 공유해야 한다는 점은 Valuation 할인 요인이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 디오, 2Q 실적 컨센 부합 (0) | 2023.07.25 |

|---|---|

| 우양, 틱톡서 한국식 핫도그 검색 6억회 '↑'…1위 사업자의 위용 (0) | 2023.07.22 |

| 동국제약 신제품 광고비 영향…목표주가↓ (0) | 2023.07.21 |

| 하이트진로, 마케팅비·원재료가↑…목표주가 (0) | 2023.07.21 |

| 엔비티, 단독 고객사로 카카오톡 확보 소식에 16% 급등 (0) | 2023.07.20 |

댓글