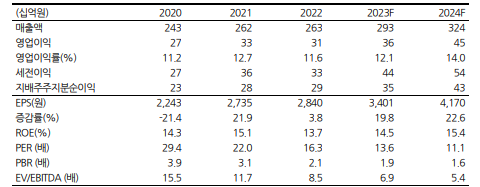

▶2023년 탑라인 성장과 수익성 확보가 가능할 전망

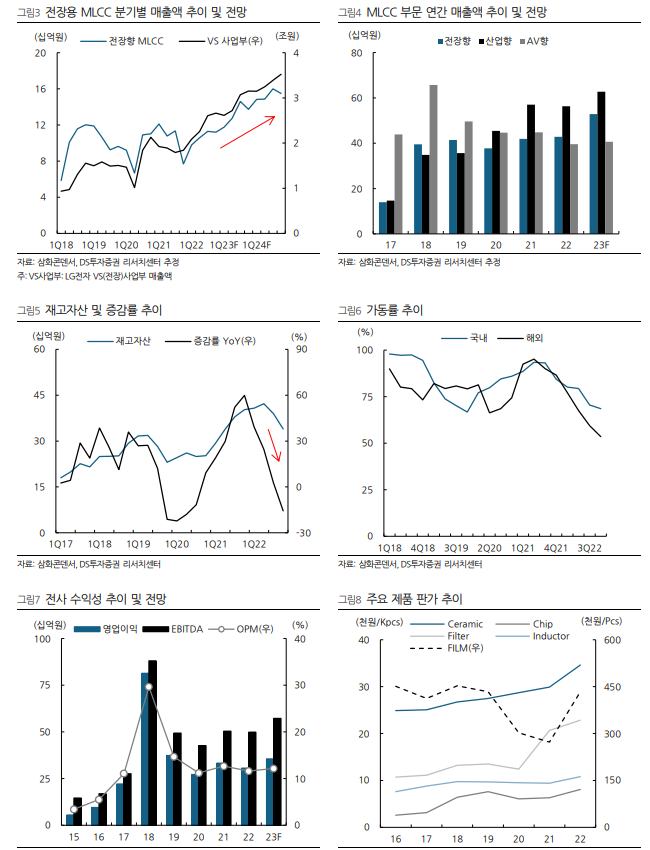

23F 매출액은 2,927억원(+11.1% YoY), 영업이익은 355억원(+16.3% YoY, OPM 12.1%)이다. 1) 매출: MLCC 부문의 예상 매출액은 1,609억원(+12.3% YoY)이다. MLCC 내 전장 비중은 약 33%로 전년 대비 +3%p 확대될 것으로 추정되며 전방 고객사(LG전자 VS사업부)의 실적 성장이 예상되는 바 동사의 매출 성장성도 유효하 다고 판단된다. 국내외 전장 제품 수요 증가에 기인하여 전사 기준 23F 전장향(전장용 MLCC + DCLC) 매출액은 881억원(+24.4% YoY)으로 추산된다. 2) 이익: 동사 는 고정비 부담을 완화하기 위해 P보다는 Q와 C에 집중할 전망이다. 현재 부품社들 은 공급 단가 압력에서 자유롭지 못한 상황이고 재고 조정의 불확실성은 지속되고 있다. 동사는 가동률 조정을 통해 재고 부담이 감소했으므로 올해는 기저효과를 기 대할 수 있다. 다만 꾸준한 CAPEX(21~23F 평균 200억원) 집행에 따라 비 용 증가분을 감안하면 전사 수익성은 전년 대비 소폭 성장이 예상된다

▶DCLC(DC-Link), 턴어라운드 예상

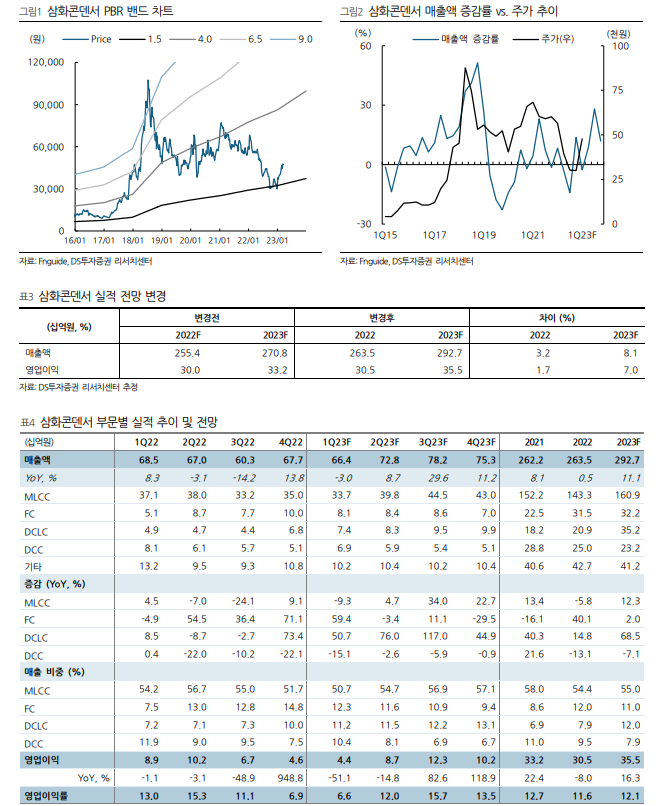

23F DCLC 매출액은 352억원(+68.5% YoY)이다. 지난해 당사는 친환경차 시장 성 장에 따른 DCLC 적용 확대와 23년 생산능력 확보 가시성이 높다고 언급했었다. 고 객社들의 요청으로 현재 생산능력을 확대 중이며 약 400억원 규모의 CAPA를 확보 할 것으로 추정된다. 이에 따라 국내외 완성차향으로 제품 공급이 확대될 예정이다. 23년 라인 안정화 및 물량 증가로 흑자 전환이 예상되며 24년 본격적인 수익성 개선 이 기대되는 상황이다(그림10). 또한 추가 증설을 예단하기 이르나 추후 신규 수요 대응을 위해서 24년에도 생산시설 확충 가능성이 높다고 판단된다.

▶중장기적 매수 접근 유효, 목표주가 58,000원으로 상향

올해 수요 다운사이클에도 불구하고 신규 성장 동력인 전장향 매출 증가로 창사 이래 최대 실적을 기록할 전망이다. 결론적으로 MLCC 내 신규 성장 모멘텀은 수요가 확대되는 전장용 제품일 것이다. 중장기적 관점에서 여전히 매수 관점을 유지한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 티에스아이, 믹싱장비 본격 성장…실적 레벨업 (0) | 2023.03.26 |

|---|---|

| 한화투자증권 “크래프톤, 신작 부재·매출 감소 우려 모두 반영된 것” (1) | 2023.03.25 |

| 풍산, "에너지 패러다임 변화 수혜" (0) | 2023.03.23 |

| “유니셈, 국내 스크러버 점유율 1위” (11) | 2023.03.22 |

| ‘배당도 안하는데’…코리아써키트 우선주의 수상한 행보 (0) | 2023.03.20 |

댓글