비츠로셀 美 자일럼 1826억원 전지공급 계약 체결 | 한경닷컴 (hankyung.com)

비츠로셀, 美 자일럼 1826억원 전지공급 계약 체결

비츠로셀, 美 자일럼 1826억원 전지공급 계약 체결, 2025년까지 계약 규모 연장 3년간 1188억원 추가 공급

www.hankyung.com

[V차트] 비츠로셀, 글로벌 탑3 리튬 일차전지 회사의 성장 - 아이투자 (itooza.com)

아이투자

비츠로셀은 1987년 설립 이후 리튬일차전지를 전문으로 개발해 글로벌 제조사로 성장했다. 최근 회사는 기존 리튬일차전지 사업을 넘어 미래 먹거리로 리튬이차전지 소재 사업을 준비 중이다.

www.itooza.com

비츠로셀, 13.86억 규모 자사주 처분 결정 (edaily.co.kr)

비츠로셀, 13.86억 규모 자사주 처분 결정

비츠로셀(082920)은 임직원에 대한 성과상여금 지급 목적으로 보통주 10만5400주 규모 자기주식 처분을 결정했다고 26일 공시했다. 처분 예정 금액은 13억8600만원 규모다.처분 예상 기간은 오는 27~29

www.edaily.co.kr

[공시]비츠로셀, 3Q 영업익 89억…전년比 96%↑ < 기업∙CEO < 전기경제 < 기사본문 - 전기신문 (electimes.com)

[공시]비츠로셀, 3Q 영업익 89억…전년比 96%↑ - 전기신문

리튬일차전지 전문기업 비츠로셀(대표 장승국)의 영업이익이 크게 증가했다.비츠로셀은 3분기 매출액이 340억8866만원으로 지난해 동기 대비 25.9% 증가했다고 공시했다. 당기순이익은 112억6788만

www.electimes.com

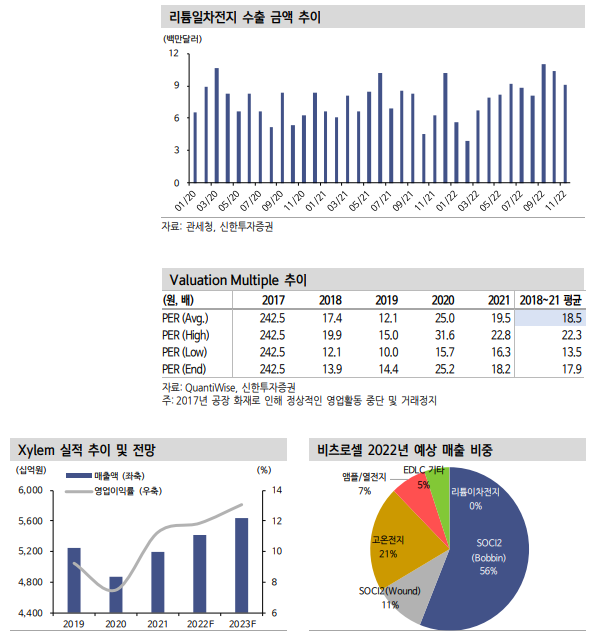

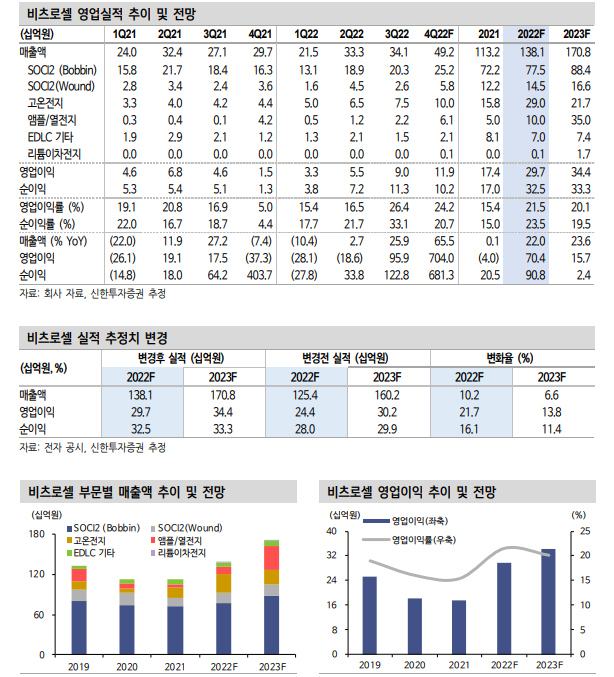

▶4Q22 Pre: 실적 서프라이즈 예상

4Q22 연결 기준 매출액 492억원(+65.5% YoY), 영업이익 119억원 (+704.0% YoY, OPM 24.2%)으로 추정한다. 컨센서스 대비 매출액은 34.8%, 영업이익은 80.2% 상회하는 호실적이 기대된다. 고온전지를 비롯해 Bobbin, Wound, 앰플/열전지 등 주요 제품은 3Q22 에 이어 확연한 매출 성장세를 기록할 것이다. 북미 중심의 수출 회복 세가 뚜렷한 Bobbin은 매출액 252억원(+55.0% YoY)를 예상한다. 수익성이 높은 고온전지는 매출액 100억원(+128.6% YoY)으로 사상 최대 매출 실적을 전망한다. 국방 부문의 수요 증가에 힘입어 Wound는 58억원(+60.0% YoY), 앰플/열전지 61억원(+45.0% YoY)을 기대한다.

▶2023년 매출액 23.6%, 영업이익 15.7% 성장 전망

2023년 매출액 1,708억원(+23.6% YoY), 영업이익 344억원(+15.7% YoY, OPM 20.1%)를 예상한다. 북미 에너지 시장, 방산, 원유시추 산업 등 전방산업의 수요 증가와 점유율 상승이 호실적을 견인할 것이다. 1) Xylem을 비롯한 주요 고객사들과 2~3년의 장기계약을 완료했다. 원 가 인상분이 반영된 장기계약으로 Bobbin의 매출과 수익성이 확보됐다. 북미 시장의 우호적인 업황이 지속되고 있고 시장 내 점유율 상승, 원 자재 가격 상승분의 판가 전이로 실적 성장세가 유효할 것이다. 2) 고수익성의 고온전지를 비롯해 방산부문의 Wound, 앰플/열전지의 매출 성장세도 견고할 것이다. 고온전지의 안정적인 실적흐름, 방산부문 은 국내 수요 증가, 해외 시장 다변화 시 높은 성장세 시현이 가능하다.

▶투자의견 ‘매수’, 목표주가 23,000원으로 ‘상향’

투자의견 ‘매수’, 목표주가는 23,000원으로 9.5% 상향한다. 2023년 EPS 추정치 상향 조정에 따른 것이다. 전분기 대비 비우호적인 환율 효과와 원가 부담에도 불구하고 높은 매출 성장으로 투자 매력은 커진다. 실적은 구조적 성장기에 진입했다. 비츠로셀은 북미 에너지 인프라, 국방, 원유와 같은 시장의 바로미터 종목이다. 각 산업들과 동반 성장을 확인하면서 주가 재평가 가능성은 점증할 것이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 원바이오젠, 4분기 실적 서프라이즈 기대감에 급등 (0) | 2023.01.24 |

|---|---|

| 엠씨넥스, 올해 실적 부진서 탈출 기대 (1) | 2023.01.20 |

| 5개 증권사, 목표가 한 번에 꺾었다…해성디에스에 무슨 일이 (0) | 2023.01.17 |

| “다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (0) | 2023.01.16 |

| “다시 여객의 시간”…대형항공사, 화물기 개조 항공기 ‘원복’ (0) | 2023.01.16 |

댓글