더존비즈온 '옴니E솔'로 대기업 시장까지 노린다 - 파이낸셜뉴스 (fnnews.com)

더존비즈온 '옴니E솔'로 대기업 시장까지 노린다

[파이낸셜뉴스] ㈜더존비즈온이 기업용 솔루션을 집대성한 '옴니E솔(OmniEsol)' 출시를 앞두고 시장 확장에 나섰다. 옴니E솔은 대기업, 대형 공기업 등 주로 규모가 큰 기업을 타깃으로 기존에 운

www.fnnews.com

더존비즈온, 개인정보 안심구역 시범운영 나선다 :: 공감언론 뉴시스통신사 :: (newsis.com)

더존비즈온, 개인정보 안심구역 시범운영 나선다

[서울=뉴시스] 오동현 기자 = 더존비즈온은 2일 개인정보보호위원회로부터 민간 가명정보 결합전문기관 중 최초로 개인정보 안심구역 시범운영기관에 지정됐다고 밝혔다. 시범운영 기간을 거쳐

www.newsis.com

더존비즈온, '마이스터고' 육성 위해 강원교육청과 맞손 (bizwatch.co.kr)

더존비즈온, '마이스터고' 육성 위해 강원교육청과 맞손

더존비즈온이 마이스터고의 디지털 육성에 나선다. 디지털 교육 프로그램을 개발하고 인프라를 구축하는 등 지원에 앞장선다. 더존비즈온은 지난 3일 더존ICT그룹 강촌캠퍼스 본사에서 강원특

news.bizwatch.co.kr

▶ 투자의견 ‘매수’ 목표주가 95,200원으로 커버리지 개시

더존비즈온에 대해 투자의견 '매수'. 목표주가 95,200원으로 커버리지를 개시한다. FY1 PER 5년 평균인 37배에 생성AI 사업 시작과, 기업 CB(신용정보사업) 및 매출 채권팩토링(매출 채권 담보 자금 조달) 사업 진출에 대한 프리미엄 30%를 반영한 48배를 FY25 EPS에 적용했다. 현재 생성AI 사업 시작 + 클라우드 매출 비중 증가 세 가속화 + 데이터 기반의 금융업 진출이라는 강력한 무기 3가지를 가지고 있다. 목표주가는 신사업을 적극적으로 반영하지 않은 보수적 실적 추정치를 반영했다. 따라서 실적에 반영되지 않은 생성AI와 금융업은 멀티플 상향 요인이라고 판단한다.

▶ 생성AI는 클라우드와 한몸: TAM 커지고, 매출 늘고, 이익까지 개선

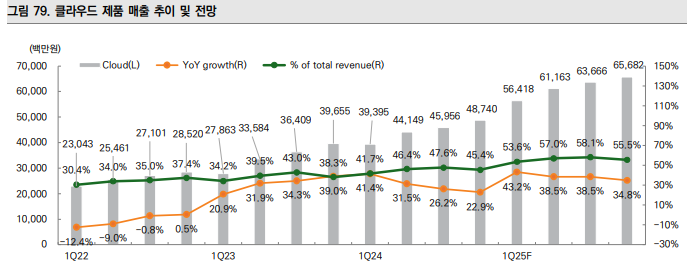

우선 클라우드 전환은 실적 성장에 결정적 요인이다(P 증가). 유지/보수 매출이 주요했 던 온프레미스에서 제품 자체의 구독 매출이 지속적으로 발생하는 클라우드로 변경 했을 때, 연간 최소 30% 가량의 매출 상승이 가능하다. 따라서 탑라인과 이익 모두의 성장 모멘텀이 될 수 있다. 현재 동사의 제품 가운데 클라우드 기반 제품 매출 비중은 1Q24 기준으로 41.7%다. FY25에는 50%가 넘어설 것으로 예상한다.

▶ 생성AI는 단기적으로는 Q 확대, 중장기적인 P 증가 요인이다.

생성AI는 무조건 클라우 드에서 서비스되기 때문에, 클라우드 형태의 제품을 써야지만 생성AI 기능을 사용할 수 있다. 따라서 클라우드 전환율을 가속화할 수 있고, 신규 고객 유치에도 기여할 수 있다(Q의 증가). 내년부터는 생성AI 매출도 본격적으로 발생할 것으로 기대한다. 또 생성AI는 비용이 낮아 연평균 20% 이익 증가가 가능할 것으로 예상한다.

▶ 25년 이익 1,000억 돌파 전망: 국내 SW Top-Pick

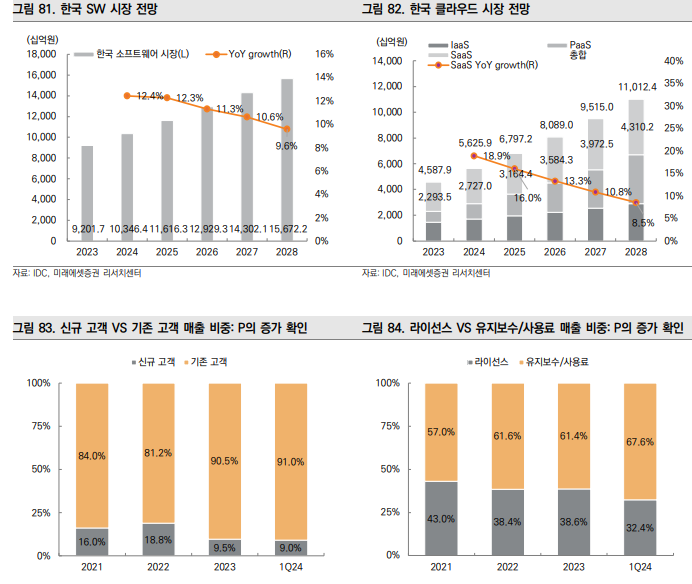

한국 SW시장은 24년 10조원 이상이고, 한국 기업의 생성AI 투자는 26년 1조를 돌파할 것으로 전망한다. 70만개가 넘는 한국 중소기업의 한 해 매출은 3,000조가 넘 는다. 국내 SW의 글로벌 진출도 시작되고 있다. 외형성장과 이익개선 모두 가져갈 수 있는 좋은 환경이 준비됐다. 동사의 24년 매출은 3,930억원(+11% YoY), 영업 이익은 830억원(YoY +20%)로 예상하며, 25년에는 1,000억 이상의 이익을 기록할 것으로 전망한다. 최근 주가 상승 요인에 인터넷 뱅크 진출 기대감이었으나, 현재 진 행 중인 본업과 새로 시작하는 기업 신용분석 및 팩토링 사업만으로도 기업 가치 확 대는 타당하다고 판단한다. 국내 SW 산업 탑픽으로 제시한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 원익IPS, 하반기 실적 개선 기대에 목표가 높여 (0) | 2024.07.09 |

|---|---|

| 헥토파이낸셜 010PAY 우리카드, 쿠팡 첫 결제 프로모션 (6) | 2024.07.05 |

| 유니드, 가성칼륨·탄산칼륨 잠재성장률 높아 (0) | 2024.07.04 |

| 뷰웍스, 매출액 성장이 대수롭지 않는 기업 (0) | 2024.07.03 |

| 제주항공 "이용객 2명 중 1명은 모바일 탑승권 이용" (0) | 2024.07.02 |

댓글