“TYM, 직수출 및 중대형 트랙터 집중으로 실적 변동 폭 축소 전망” - 인사이트코리아 (insightkorea.co.kr)

“TYM, 직수출 및 중대형 트랙터 집중으로 실적 변동 폭 축소 전망” - 인사이트코리아

[인사이트코리아=장원수 기자] 신한투자증권은 30일 TYM에 대해 2분기 수익성은 개선됐으나 미국 중소형 트랙터 수요 둔화가 지속되고 있다고 전했다.허성규 신한투자증권 연구원은 “TYM의 2분기

www.insightkorea.co.kr

TYM 주가 숨고르기…풍년뒤 쉬어가는 타이밍 < 증권 < 금융·증권 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

TYM 주가 숨고르기…풍년뒤 쉬어가는 타이밍 - 핀포인트뉴스

[핀포인트뉴스 최준규 기자] TYM 주가가 숨고르기를 했다.31일 한국거래소에 따르면 전 거래일 보합세를 보이며 5990원에 거래를 마쳤다.2Q23 매출액 2437억원(-37.5% YoY, 이하 YoY 생략), 영업이익 300억

www.pinpointnews.co.kr

'농슬라' TYM 목표가 8천원으로 낮춰 (smarttoday.co.kr)

'농슬라' TYM 목표가 8천원으로 낮춰

신한투자증권은 30일 한국판 \'농슬라\' TYM의 목표주가를 8천원으로 하향 조정했다. 다만 매수 의견은 그대로 남겼다. 허성규 신한투자증권 애널리스트는 \"풍년 뒤 올해는 쉬어가는 해\"라며 이

www.smarttoday.co.kr

TYM 북미법인, 수석 엔지니어 프로그램 개최 (edaily.co.kr)

TYM 북미법인, 수석 엔지니어 프로그램 개최

농기계 전문 기업 TYM 북미법인이 최근기술 역량 발휘 대회인 제1회 ‘치프 엔지니어 프로그램(Chief Engineer Program)’을 열어 수상자에게 마스터와 스페셜리스트 등 특별 지위를 부여했다고 22일 밝

www.edaily.co.kr

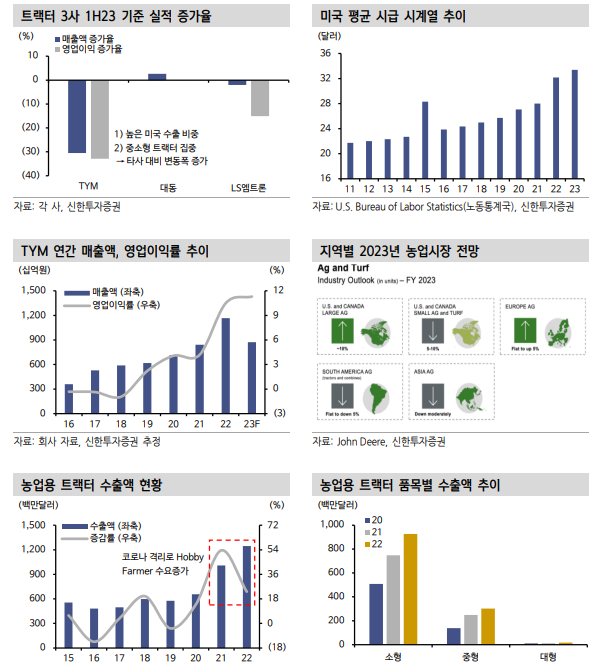

▶2Q23 Re: 수익성 개선됐으나 미국向 수요 감소 지속

2Q23 매출액 2,437억원(-37.5% YoY, 이하 YoY 생략), 영업이익 300억원(-47.1%)을 기록했다. 수출 관련 운송비 하락 등 비용절감과 함께 1H23 매출총이익률은 28.8%로 전년 동기 대비 4.5%p 개선됐 다. 그러나 금리 상승 및 코로나 격리 해제로 미국向 중소형 트랙터 수요가 줄어들면서 실적 감소세가 지속되고 있다. 코로나19로 자가격리 시간이 늘어나면서 취미용 중소형 트랙터의 수 요가 증가해왔다. 국내 농업용 트랙터 수출액은 2021년을 기점으로 10억달러를 넘었으며, 품목 기준으로도 소형 트랙터 수출 비중은 75% 이상이다. 격리가 해제되고 미국의 취미용 트랙터 수요가 감소하 면서 수출 실적 역시 줄어든 것으로 추정된다.

▶1) 늘어나는 자체브랜드 직수출, 2) 중대형 트랙터 공략

트랙터 OEM 비중은 지속해서 줄어들고 있다. 2020년 65%에서 2022 년 50%까지 감소했다. 자체브랜드와 OEM 간 마진 차이는 크지 않 다. 하지만 OEM의 경우 고객사에 업황에 따라 수주량이 달라지기 때 문에 실적 변동성이 높아진다. 직수출 비중을 늘려 실적 변동성을 줄 여갈 예정이다. 2023년 북미 중대형 트랙터 시장은 10%, 중소형 시장은 5% 수준의 성장을 전망한다. 취미로 농사를 짓는 Hobby Farmer들이 줄어들면서 중소형 트랙터 수요가 감소한 영향이다. 2H23에는 미국 내 딜러사를 통한 중대형 트랙터의 공격적 판매를 준비 중이다.

▶투자의견 ‘BUY’ 유지, 목표주가 8,000원으로 하향

투자의견 ‘BUY’ 유지 및 목표주가를 8,000원으로 하향한다. 목표주가 는 2023년 예상 EPS 기준 4.1배 수준이다. 중소형 트랙터 수요가 가 장 높았던 2022년 PER 대비 10% 할인한 값이다. 2023년 매출액 8,724억원(-25.2%), 영업이익 987억원(-19.1%)으로 추정한다. 비용 감소로 인한 마진 방어는 하반기에도 지속될 것이다. 직수출 비중 확대 및 중대형 트랙터 영업활동 증가와 함께 1H24 가 동될 조지아주 공장으로 재도약을 기대한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 잉글우드랩, 연결 2분기 영업익 62억…전년比 140.5%↑ (0) | 2023.09.01 |

|---|---|

| 컴투스, 신작 '제노니아' 흥행 실패해 실적 부진할 것 (1) | 2023.08.31 |

| 아모텍, 합리적 실적 추정 어려움…MLCC 사업 신뢰 회복 필요 (0) | 2023.08.31 |

| 부광약품, 파킨슨병 치료제로 제2의 도약 노린다 (0) | 2023.08.30 |

| 하나마이크론, 타 후공정 업체들 대비 견조한 실적 전망 (0) | 2023.08.30 |

댓글