LX세미콘, LX그룹 황금알 부상.. 반도체 호황 영업익 3000억 전망 - 파이낸셜뉴스 (fnnews.com)

LX세미콘, LX그룹 황금알 부상.. 반도체 호황 영업익 3000억 전망

반도체 슈퍼호황 물결에 올라탄 LX세미콘의 영업이익이 올해 첫 1000억원대를 훌쩍 뛰어넘어 3000억원대를 돌파할 것으로 전망된다. 분기마다 시장 기대치를 재갱신하는 가운데 올해 첫 닻을 올린

www.fnnews.com

LX, 첫 계열사 사장단 회의…ESG 경영 집중 논의 | 연합뉴스 (yna.co.kr)

LX, 첫 계열사 사장단 회의…ESG 경영 집중 논의 | 연합뉴스

(서울=연합뉴스) 김영신 기자 = LX그룹은 사명을 바꾸고 처음으로 사장단 회의를 열고 'ESG(환경·사회·지배구조) 경영'을 집중적으로 논의했...

www.yna.co.kr

LG 떼도 잘나가네… LX세미콘, 영업익 600% 급증 | Save Internet 뉴데일리 (newdaily.co.kr)

LG 떼도 잘나가네… LX세미콘, 영업익 600% 급증

LX세미콘(옛 실리콘웍스)가 디스플레이 구동칩(DDI) 품귀현상을 업고 사상 최대 실적이 기대된다.16일 디지털 시장조사업체 옴디아에 따르면 LX세미콘 주력 DDI 1분기 평균가격은 0.45달러로 전년동

biz.newdaily.co.kr

LX세미콘, 보복소비 타고 실적 신기록 쓴다 - 매일경제 (mk.co.kr)

LX세미콘, 보복소비 타고 실적 신기록 쓴다

TV·노트북 등 수요 폭발에 주력 제품 DDI 품귀 심화 올들어 가격 20% 넘게 올라 2분기 매출 전년比 86% 늘듯 LX그룹 핵심 축으로 부상

www.mk.co.kr

LX세미콘 우호적 업황 지속, 디스플레이구동칩 하반기도 공급부족 (businesspost.co.kr)

LX세미콘 우호적 업황 지속, 디스플레이구동칩 하반기도 공급부족

LX세미콘이 하반기에도 디스플레이구동칩(DDI) 공급부족에 따른 가격 인상으로 실적 개선세를 보일 것으로 전망됐다.김광진 유안타증권 연구원은 13일

www.businesspost.co.kr

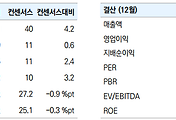

▶ 2021년 2분기 리뷰

- 2Q 예상실적은 매출액 4,334억원(+6.8% QoQ), 영업이익 648억원(+9.4% QoQ) 달성 전망. 부문별로 소형 DDI는 Mobile 계절적 비수기 영향으로 QoQ 감소하겠으나, 중대형 DDI가 이를 상쇄하며 성장 견인 예상. 2Q 글로벌 디스플레이 수요는 IT제품 및 TV 등 중대형 제품을 중심으로 강세 지속됐으며, DDI는 이러한 전방 수요를 따라가지 못하며 공급 부족 지속. 이에 따라 1Q에 이어 2Q에도 추가적인 판가 인상이 이루어진 것으로 파악되며, 동사 실적에 긍정적 요소로 작용

▶ 하반기 DDI 공급부족 수혜 지속 가능

- 최근 LCD 패널 가격 상승 둔화되며 수급 불균형 안정화되는 추세. 그러나 DDI는 긴 생산 리드타임(8~10주)과 제한된 8인치 파운드리 Capa로 인해 공급이 빠르게 증가하기 힘든 구조. 타 부품과 달리 공급 부족 장기화 가능성 높아 하반기에도 우호적 업황 분위기 지속될 것. 3Q 매출 4,641억원, 4Q 4,301억원으로 호실적 지속 전망

OLED 매출 비중 확대를 통한 Mix 개선도 지속. LG디스플레이의 WOLED, POLED 출하량 증가에 기인. 올해 OLED향 매출비중은 지난해 42% 수준에서 49%까지 확대 전망. OLED DDI는 LCD대비 상대적으로 공급이 원활해 단기적으로는 판가 상승 수혜가 크지 않으나, OLED 비중 확대는 중장기적으로 긍정적 방향

▶ 목표주가 14만원으로 상향

- 목표주가를 기존 11만원에서 14만원으로 27% 상향 조정. DDI 공급부족이 예상보다 장기화됨에 따른 실적 추정치 상향을 반영. Target P/E 11.X 수준으로 부담 없는 수준. 하반기 IT 수요 불확실성에 기인한 실적 불확실성으로 동사의 주가는 7월 들어 -6% 하락. 그러나 LX그룹으로의 계열분리를 통한 기존 고객사 외 추가 고객사 확보 가능성과 전장, IoT 등 신성장 동력 확보 노력을 고려하면 여전히 Upside는 충분

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| '디지털 광고' 흥행한 제일기획…2Q 영업익 721억원 (0) | 2021.08.01 |

|---|---|

| SK하이닉스, 2Q 반도체 훈풍···"하반기 더 좋다" (0) | 2021.07.31 |

| 덕산네오룩스, 아이폰13 출시 기대감에 주목 (0) | 2021.07.28 |

| 앤씨앤, 소프트뱅크 인수 ARM과 자회사 자율주행용 반도체 개발 착수 (0) | 2021.07.26 |

| 에코프로비엠, 2차전지 강세에 가속페달 (0) | 2021.07.23 |

댓글