한화생명, 1분기 순이익 4635억원… 전년보다 13.8% 줄어 - 조선비즈 (chosun.com)

한화생명, 1분기 순이익 4635억원… 전년보다 13.8% 줄어

한화생명, 1분기 순이익 4635억원 전년보다 13.8% 줄어 IFRS17 적용 별도기준 순이익 3569억원

biz.chosun.com

이니텍, 한화생명에 '이니허브 클라우드형 서비스' 도입 :: 공감언론 뉴시스통신사 :: (newsis.com)

이니텍, 한화생명에 '이니허브 클라우드형 서비스' 도입

[서울=뉴시스]이지영 기자 = KT그룹의 금융·보안 전문기업 이니텍이 한화생명에 이니허브 클라우드형 서비스를 도입했다고 17일 밝혔다

www.newsis.com

"한화생명, 올해는 다르다" - 하나 - 비즈트리뷴 (biztribune.co.kr)

"한화생명, 올해는 다르다" - 하나 - 비즈트리뷴

17일 하나증권은 한화생명의 1분기 실적에 대해 \"전년동기대비 감소했지만 피플라이프 인수를 통한 설계사 확보 등으로 APE가 크게 증가하여 신계약 CSM이 좋았고 전년말 우려 요인이었던 저축성

www.biztribune.co.kr

한화생명, 1분기 CSM '쑥'…3년만에 배당 가능성 - 딜사이트 (dealsite.co.kr)

한화생명, 1분기 CSM '쑥'…3년만에 배당 가능성 - 딜사이트

"CSM 확대 따른 경상이익 증가, 충분한 배당 재원 확보할 것"

dealsite.co.kr

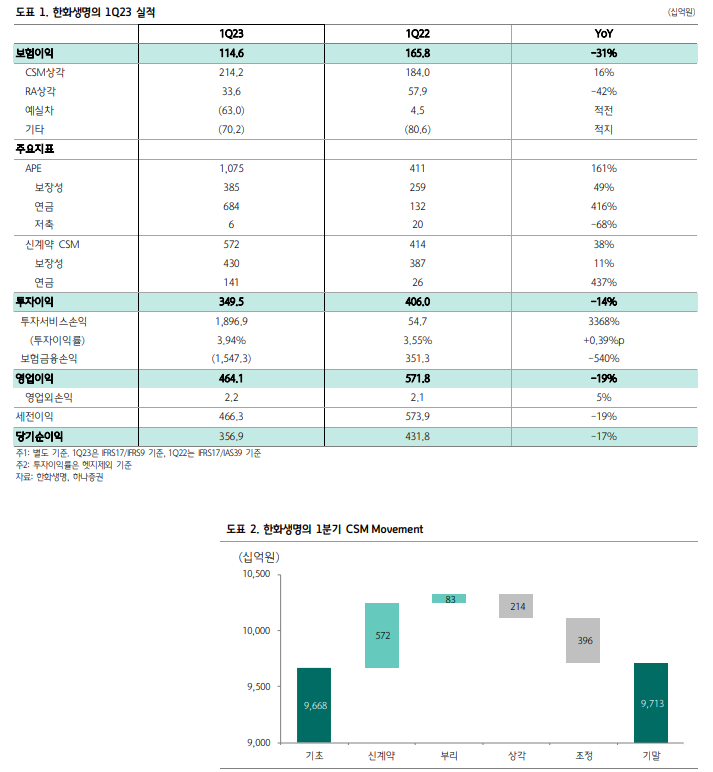

▶투자의견 BUY, 목표주가 4,000원 유지

한화생명에 대한 투자의견 BUY와 목표주가 4,000원을 유지한다. 1분기 실적은 전년동기대 비 감소했지만, 1) 피플라이프 인수를 통한 설계사 확보 등으로 APE가 크게 증가하여 신계 약 CSM이 좋았고, 2) 전년말 우려 요인이었던 저축성보험 판매는 62억원으로 급감했으며, 3) 컨퍼런스콜을 통해 배당 재개에 대한 의지를 이어간 점은 긍정적으로 판단한다. 배당 재 개 시 과거 2년간 배당 미지급으로 인해 억눌렸던 주가의 상승폭이 클 것으로 예상되며, 보 험업종 내 Top Pick으로 유지한다.

▶1분기 순이익은 17% (YoY) 감소한 3,569억원 기록

1분기 별도 기준 순이익은 17% (YoY) 감소한 3,569억원을 기록했는데(2022년 1Q는 IFRS17/IAS39 적용 기준), 보험이익과 투자이익이 각각 31%/14% (YoY) 감소한 1,146억원 /3,495억원이었다. APE(연납화보험료)는 158% (YoY) 증가했는데, 보장성/연금이 각각 49%/416% (YoY) 증가했다. 신계약 CSM은 38% (YoY) 증가했는데, 보장성/연금 각각 11%/437% (YoY) 증가했다. APE 증가율에 비해 신계약 CSM의 증가율이 낮았던 것은 보장 성보험 성장의 대부분은 종신보험 판매 증가의 영향인데, 종신보험의 경우 일반보장보험보 다 CSM 수익성이 낮기 때문이다. 신계약 CSM 성장에 힘입어 기말 CSM은 전년 말 대비 446억원 증가한 9조 7,125억원이었다. 투자이익률은 0.4%p (YoY) 상승한 3.9%를 기록했는 데(헷지자산 제외), IFRS9 도입에 따른 FVPL 자산들의 평가/처분이익의 기여도는 0.3%p 수 준으로 추정된다. 투자이익률 상승에도 불구하고, 부담금리가 0.6%p 상승하며 투자이익은 감소했다.

▶배당 재개에 대한 기대감 유효

높은 성장률은 긍정적이나 상대적으로 높은 예실차와 CSM 조정액, 그리고 연금보험의 수익 성 악화 가능성 등은 우려 요인으로 향후 염두에 둘 필요가 있다. 해약환급금준비금 적립액 은 약 2조원 수준이지만, 사측에서는 연말 배당 재개에 무리가 없을 것으로 예상 중이며 상법에 대한 개정도 원만히 진행되고 있다고 언급했다. 신종자본증권 상환 이후에도 K-ICS 비 율은 170% 수준이며, 금리 민감도는 100bp당 20~30%p이다. 우려보다 안정적인 지급여력 비율을 보이고 있고 직전 배당 시 배당 총액이 2020년 225억원이었던 것을 감안하면(당시 DPS 30원) 배당 재개에 대한 기대감을 가지기에는 충분하다는 판단이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| "하이비젼시스템, 연간 최대 실적 달성 기대" (0) | 2023.05.18 |

|---|---|

| 올들어 30% 오른 SK스퀘어... “30% 더 간다” (0) | 2023.05.18 |

| 이오테크닉스, 1Q 비수기 영향...컨센서스 하회-하나 (0) | 2023.05.17 |

| “리오프닝 효과 본격화” 코스맥스 목표가 줄상향 (1) | 2023.05.15 |

| 삼성증권, 1분기 '어닝 쇼크' 한국콜마 목표가 하향 (0) | 2023.05.15 |

댓글