한국전자금융 주가 기지개...비대면 문화 확산 수혜 < 핫이슈 < 뉴스 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

한국전자금융 주가 기지개...비대면 문화 확산 수혜 - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 한국전자금융 주가가 기지개를 펴고 있다.11일 한국거래소에 따르면 이날 오전 2.95% 올라 5940원에 거래되고 있다.주가는 장기 박스권에서 벗어나 60일 이동평균선을

www.pinpointnews.co.kr

"한국전자금융, 3분기 누적 기준 전년 연간 영업이익 초과 달성"- 헤럴드경제 (heraldcorp.com)

한국전자금융, 3분기 누적 기준 전년 연간 영업이익 초과 달성

한국전자금융은 지난 14일 3분기 실적 공시를 통해 매출 2,609억, 영업이익 189억원으로 전년대비 매출 28%, 영업이익 51%가 성장했다고 밝혔다. 이는 작년 연간 영업이익 189억원을 3분기만에 추월한

biz.heraldcorp.com

사회복지정책연구원‧한국전자금융, 배리어프리 키오스크 공동 연구개발 < 단체 < 단체 < 기사본문 - 에이블뉴스 (ablenews.co.kr)

사회복지정책연구원‧한국전자금융, 배리어프리 키오스크 공동 연구개발 - 에이블뉴스

한국사회복지정책연구원(원장 김종인, 이하 연구원)은 지난 15일 한국전자금융(대표이사 구자성)과 배리어프리(Barrier free) 키오스크 공동 연구개발을 위한 업무협약을 체결했다.이들은 장애인

www.ablenews.co.kr

▶ 핵심 경쟁력 기반, 성장성: 무인주차장, 모멘텀: 전기차 충전기

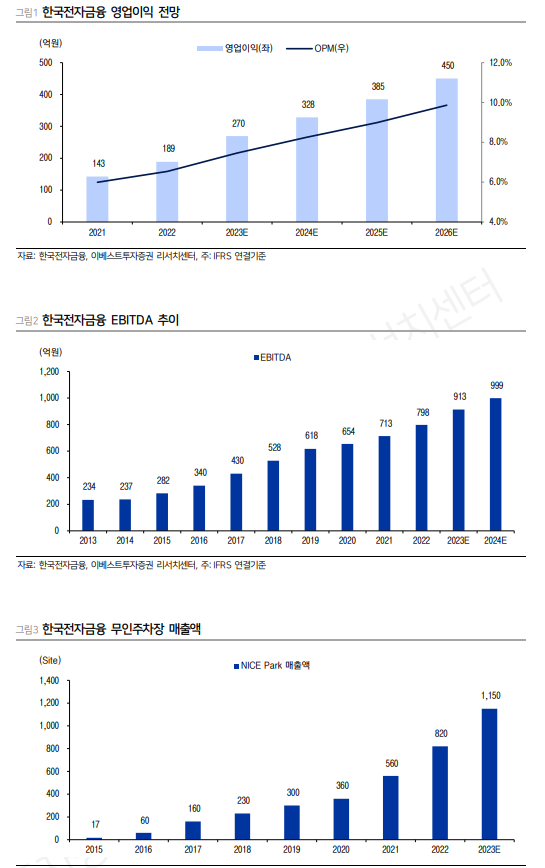

동사는 ATM관리 & CD-VAN 사업에서 이미 구축된 전국적인 인적 네트워크 인프라(고 정비: 인건비 + 외주용역비, 그림 4~6 참고: Sales↑ & 관련 비용 증가 미미), 즉 핵심 경쟁력을 기반으로 무인주차장, 전기차 충전기, 영상보안, 현금수송 등 사업을 다각화하 며 수익성이 개선되고 있다. 이에 중·장기적인 관점에서 성장 기대감이 높은 상황이다.

▶ Nice Park: 무인주차장 사업에서 이익 고성장

동사의 무인주차장 사업에서 Site 확대에 따른 규모의 경제 효과(고정비 효과)로 수익성 개선이 진행(2022년 ~ 2026년 이익 개선은 대부분 주차장 사업)되고 있다. 이익 증가 이유는 대규모 Capex(2018년 344억원, 2019년 616억원, 2020년 542억원)에 대한 감가상각(5년)이 마무리되는 시점이 2023년~2026년이기 때문이다. 참고로 무인주차 장 매출액은 2020년 360억원 → 2021년 560억원 → 2022년 820억원 → 2023년 1,100 ~ 1,200억원으로 급증하고 있으며, 이에 따른 이익도 고성장이 진행되고 있다.

▶ 4Q23 Preview: OP +26.4% YoY 전망

동사의 4Q23 실적은 매출액 1,002억원(+18.3% yoy), 영업이익 80억원(+26.4% yoy, OPM 8.0%)을 전망한다. 이는 매출액 & 영업이익 분기 최대 실적을 예상하는 것 으로, 매출액(분기) 기준 1Q23 776억원 → 2Q23 893억원 → 3Q23 941억원 → 4Q23 1,000억원 이상으로 QoQ 앞자리가 바뀌는 급격한 외형성장이 진행되고 있다. 이는 무인주차장 사업에서 고성장이 진행되고 있기 때문으로 파악된다.

▶ 투자의견 매수 유지, 목표주가 10,000원으로 상향

동사의 투자의견 매수를 유지하며 목표주가는 10,000원으로 상향(RIM Valuation: 표3 참고)한다. 이는 4Q23 기대치 이상의 실적 전망과 2024년 영업이익 고성장을 고려한 것이다. 동사의 영업이익 성장률 YoY growth 2022년 32.2%, 2023년E 42.7%, 2024 년E 20~30% 수준을 고려하면 현재 P/E 13.6배(2024 EPS 기준, EPS growth 33.6% 2023년 ~ 2026년 CAGR)는 성장성 관점에서 관심을 높여야 한다는 판단이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 삼일제약, 독점 골관절염 치료제 근원치료 효과 입증 (1) | 2024.01.10 |

|---|---|

| 이녹스첨단소재, 주당 250원 결산배당 결정 (0) | 2024.01.10 |

| CJ프레시웨이, “브랜드 콜라보 상품 매출 전년 대비 42%↑" (1) | 2024.01.05 |

| 피코그램, 내년 실적 개선 증권가 전망에 '강세' (1) | 2023.12.29 |

| 윙스풋, 올해 흑자전환 기대 (1) | 2023.12.29 |

댓글