CJ프레시웨이 브랜드 콜라보 상품 매출 전년 대비 42↑ │ 매거진한경 (hankyung.com)

CJ프레시웨이, “브랜드 콜라보 상품 매출 전년 대비 42%↑"

CJ프레시웨이, “브랜드 콜라보 상품 매출 전년 대비 42%↑", 김민주 기자, CJ프레시웨이

magazine.hankyung.com

CJ프레시웨이, 경기 안 좋아도 성장세…목표가 4.8만 유지-IBK - 머니투데이 (mt.co.kr)

CJ프레시웨이, 경기 안 좋아도 성장세…목표가 4.8만 유지-IBK - 머니투데이

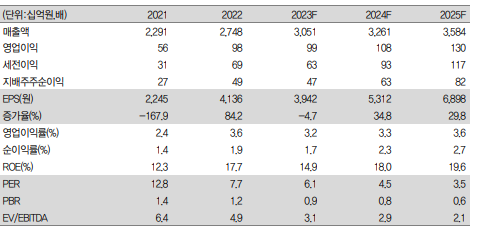

IBK투자증권이 5일 CJ프레시웨이에 대해 투자의견 '매수', 목표주가 4만8000원을 유지했다.남성현 IBK투자증권 연구원은 "CJ프레시웨이 4분기 매출액과 영업이익 추정치를 하향한다"라며 "4분기 연결

news.mt.co.kr

CJ프레시웨이, 브랜드 콜라보 상품 매출 42%↑ (upinews.kr)

CJ프레시웨이, 브랜드 콜라보 상품 매출 42%↑

CJ프레시웨이는 지난해 1~11월 유통한 브랜드 협업 상품의 누적 매출이 전년 동기 대비 42% 늘었다고 4일 밝혔다. 상품 종류는 같은 기간 대비 38% 확대한 70여 종을 선보였다. 상품군 수요가 도드라

www.upinews.kr

▶ 4분기 외식업 경기 부진

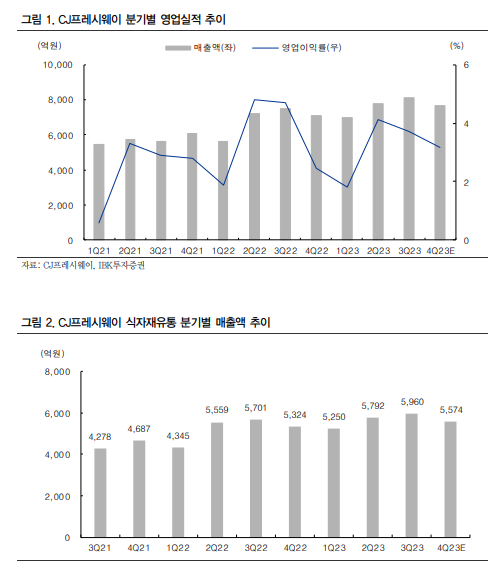

CJ프레시웨이 4분기 매출액과 영업이익 추정치를 하향한다. 4분기 연결기준 매출액 은 7,654억 원(전년동기대비 +7.7%), 영업이익 244억 원(전년동기대비 +40.2%)으 로 전망한다. 영업실적 추정치를 하향한 이유는 1) 소비경기가 급감하면서 외식경로 부진이 빠르게 나타났고, 2) 유통선진화 매출 둔화가 3분기에 이어 지속되고 있기 때 문이다. 다만, 단체급식의 경우 호실적을 달성할 것으로 예상하는데, ▶ 수주물량 증 가, ▶ 단가 인상에 따른 효과, ▶ 원재료 가격 안정화, ▶ 경기 둔화에 따른 식수 증가가 예상되기 때문이다. 4분기 수주 환경도 긍정적이라 판단한다. 특히, 대형업체 (타그룹사) 수주 출회에 따라 영업환경은 더욱 개선되고 있는 것으로 보인다.

▶ 부진함에도 긍정적이라 판단되는 이유

4분기 실적이 기대치를 하회할 것으로 전망됨에도 긍정적으로 판단되는 부분에 주목 할 필요가 있다. 이는 3가지로 1) 부진한 영업환경에도 영업이익 증익은 가능할 것으 로 보이고, 2) 물류비 부담 완화와, 3) 단체급식 점유율 확대 지속, 4) 원료사업부 성 장이 재개될 것으로 전망되기 때문이다. 동사의 사업포트폴리오는 코로나 이전과 비 교할 때 상당히 안정적으로 전환되었다는 판단이다. ▶ 경기둔화에도 불구하고 단체 급식 사업부 경쟁력 확대로 외식사업부 부진을 만회하고 있고, ▶ 신규투자에 따른 고정비 증가에도 연간 이익 성장이 이루어졌고, ▶ 디마케팅 지속을 통해 마진율 상 승 및 대손에 따른 리스크가 감소하였기 때문이다. 2024년 상반기까지 경기 상황은 녹록치 않을 가능성이 높다. 그럼에도 동사의 사업부 현황을 고려할 경우 성장세는 지속될 것으로 전망한다.

▶ 투자의견 매수, 목표주가 4.8만원 제시

동사에 대한 투자의견 매수 및 목표주가 4.8만원을 유지한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 이녹스첨단소재, 주당 250원 결산배당 결정 (0) | 2024.01.10 |

|---|---|

| 한국전자금융 주가 기지개...비대면 문화 확산 수혜 (1) | 2024.01.06 |

| 피코그램, 내년 실적 개선 증권가 전망에 '강세' (1) | 2023.12.29 |

| 윙스풋, 올해 흑자전환 기대 (1) | 2023.12.29 |

| 한국단자, 전기차 부품 성장성 대비 저평가 (1) | 2023.12.28 |

댓글