페이커 영입하고 간판 바꿔달더니…SOOP 주가 씽씽 | 한국경제 (hankyung.com)

페이커 영입하고 간판 바꿔달더니…SOOP 주가 '씽씽'

페이커 영입하고 간판 바꿔달더니…SOOP 주가 '씽씽', SOOP, 최근 1개월 약 20% '상승' 2분기 호실적 기대감 커…"별풍선 매출 사상 최대 전망" '페이커' 이상혁, 앰배서더 스트리머로 치지직과 경쟁에

www.hankyung.com

[특징주]SOOP, 52주 신고가…확고한 국내 1위·해외 모멘텀 부각 - 아시아경제 (asiae.co.kr)

[특징주]SOOP, 52주 신고가…확고한 국내 1위·해외 모멘텀 부각 - 아시아경제

SOOP이 5개월 만에 장중 52주 신고가를 기록했다. 실적 성장과 해외 사업 모멘텀이 꾸준히 부각되고 있는 것으로 보인다. SOOP은 1일 오전 11시11분 현재 전장 대...

www.asiae.co.kr

SOOP, ‘e스포츠 월드컵’ 한국어 생중계 (kukinews.com)

SOOP, ‘e스포츠 월드컵’ 한국어 생중계

EWC 대진표. SOOP SOOP이 EWC 리그 오브 레전드 경기를 생중계한다.SOOP은 오는 7월4일(한국시간) 개막하는 ‘e스포츠 월드컵(EWC)’ 리그 오브 레전드

www.kukinews.com

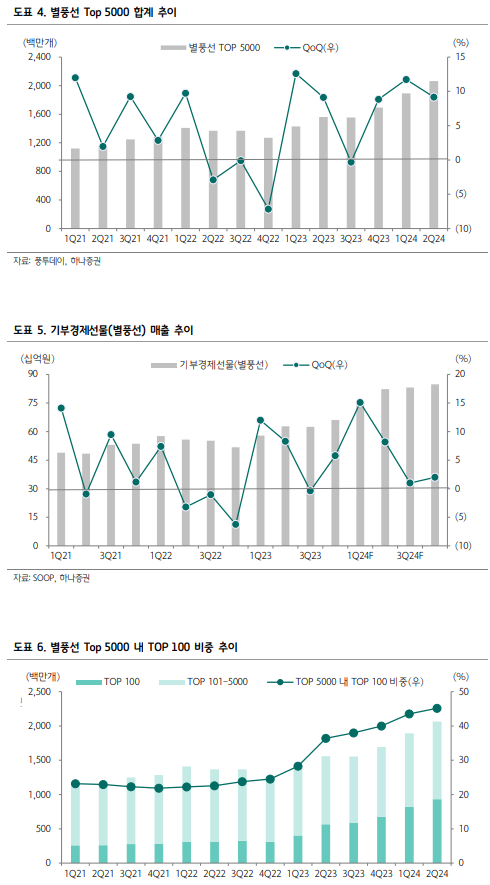

▶ 2Q24 Pre: 별풍선은 또 역대 최고

SOOP은 2분기 연결 기준 영업수익 1,092억원(+26.0%YoY, +15.0%QoQ), 영업이익 332억 원(+40.4%YoY, +15.7%QoQ, OPM 30.4%)를 기록하며 컨센서스를 상회하는 실적을 기록 할 것으로 전망한다. 주요 요인은 기부경제선물(별풍선) 매출의 증가다. 2분기 별풍선 매출 은 823억원(+31.2%YoY, +8.2%QoQ)으로 또 한 번 역대 최대치를 갱신한 것으로 추정한 다. 광고 매출은 224억원(+12.3%YoY, +47.4%QoQ)으로 전망한다. 지난해 3분기 인수한 디지털마케팅 CTTD의 연결 반영 효과가 반영되었다. 아프리카TV(국내 서비스명)는 국내 라 이브 스트리밍 1위 플랫폼의 위치를 견고하게 유지하고 있다. 평균 시청자 수가 소폭 벌어 지고 있어 연내 이러한 추세는 유지될 전망이다. 하지만 2분기까지는 광고 경기의 부진으로 인해 증가한 트래픽과 광고 매출이 비례하지 않는 구조가 예상된다. 하반기 본격적인 버츄 얼 스트리머의 콘텐츠 광고 기여가 성장의 동력이 될 전망이다.

▶ 광고 매출 반등과 글로벌 SOOP 동시 송출은 아직

SOOP은 2024년 연결 기준 영업수익 4,388억원(+26.2%YoY), 영업이익 1,283억원 (+42.0%YoY, OPM 29.2%)을 기록할 것으로 전망한다. 플랫폼 서비스 매출은 3.366억원 (+30.0%YoY)으로 예상하며 별풍선 매출은 3,263억원(+30.9%YoY)으로 추정한다. 2분기 기 대 이상의 별풍선 매출과 증가 추이를 반영하여 상향 조정했다. 광고 매출은 947억원 (+14.3%YoY)으로 전망한다. 주요 광고주인 게임사들의 마케팅 비용 감축을 반영하여 소폭 하향 조정했다. 하반기 업황에 따라 회복세가 나타날 것으로 예상한다. 6월 5일 글로벌 SOOP을 출시했고 현지 스트리머들을 영입해 서비스 안정화 작업중이다. 엠베서더 스트리 머들의 순차적 동시 송출이 글로벌 SOOP의 향후 트래픽을 가늠할 수 있는 주요 이벤트다. 다만 엠베서더 스트리머로 공개된 페이커 선수(LOL, T1)를 비롯한 리그오브레전드 선수들이 디도스 공격으로 인해 라이브 스트리밍을 중단한 상황으로, 이들의 동시 송출은 해당 이슈 가 해결되기 전까지 이뤄지기 어려울 것으로 보인다.

▶ 투자의견 Buy 및 목표주가 165,000원으로 상향

투자의견 Buy를 유지하고 목표주가를 165,000원으로 상향한다. 플랫폼 매출 추정 변경 인 한 EPS 예상치 상향 조정이 요인이다. EPS의 증가세는 고무적이나 멀티플 리레이팅을 위해 서는 1) 트래픽에 비례하는 광고 매출의 성장, 2) 글로벌 SOOP의 성과가 확인되어야 한다. 3분기 예정된 국내 아프리카TV의 SOOP 리브랜딩 효과와 하반기 광고 경기의 회복, 글로벌 SOOP 동시 송출로 가시화되길 기대한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 뷰웍스, 매출액 성장이 대수롭지 않는 기업 (0) | 2024.07.03 |

|---|---|

| 제주항공 "이용객 2명 중 1명은 모바일 탑승권 이용" (0) | 2024.07.02 |

| 팬오션 주가 급등 물류난에 선대 확장 효과 본격 (0) | 2024.07.01 |

| AJ네트웍스, CP 지우고 공모채로 차입만기 늘린다 (0) | 2024.06.27 |

| 진에어, 서스틴베스트 ‘2024 상반기 ESG 평가’ A등급 (0) | 2024.06.26 |

댓글