코리아써키트, 올해 메모리·HDI 부문 실적 개선 기대-교보 (inthenews.co.kr)

코리아써키트, 올해 메모리·HDI 부문 실적 개선 기대-교보

인더뉴스 권용희 기자ㅣ교보증권은 12일 코리아써키트에 대해 반도체 메모리 부문과 HDI(고밀도 다층기판) 부문 실적 개선이 기대된다고 평가했다. 이에 목표주가 1만8000원, 투자의견 '매수'를 유

www.inthenews.co.kr

코리아써키트 주가 흥얼흥얼... "더 나올 악재가 없다" 매수 입질 강화 < 핫이슈 < 뉴스 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

코리아써키트 주가 흥얼흥얼... "더 나올 악재가 없다" 매수 입질 강화 - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 코리아써키트 주가가 들썩이고 있다.1일 한국거래소에 따르면 이날 오전 3.19% 올라 1만 8750원에 거래되고 있다.주가는 바닥권에서 벗어나 가속도를 내고 있다. 외국

www.pinpointnews.co.kr

1년만 이익 1300억 증발...'실적 쇼크' 코리아써키트, 북미 신규 매출 확보도 묘연 - 파이낸셜뉴스 (fnnews.com)

1년만 이익 1300억 증발...'실적 쇼크' 코리아써키트, 북미 신규 매출 확보도 묘연

[파이낸셜뉴스] 코스피 상장사 코리아써키트의 지난해 연결기준 실적이 적자로 돌아섰다. 회사 측은 "전방시장 침체에 따른 제품 수요 감소"를 이유로 지목했지만 주가 변동성이 커지고 있어 개

www.fnnews.com

▶ 1Q24 Preview 고정비 부담 지속

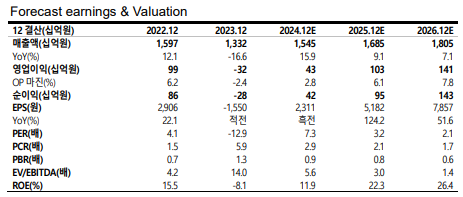

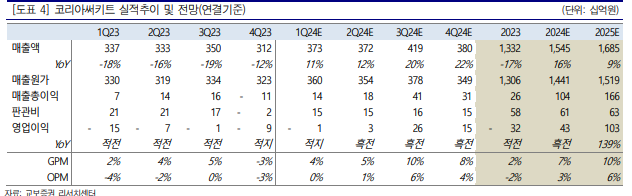

1Q24 연결기준 매출액은 3,733억원(+YoY 11%, +QoQ 19%), 영업이익은 -13억원 으로 적자 폭이 감소할 것으로 전망되나 실적부진은 지속. 인터플렉스 등 자회사의 실적은 프리미엄 휴대폰 수요 회복에 따라 점진적인 실적개선이 전망되나, 코리아써 키트 별도기준 실적 회복이 다소 지연되고 있는 상황. 코리아써키트의 실적 회복이 지연되고 있는 이유는 2021년 및 2022년 FC-BGA 관련 대규모 투자를 진행하였으 나, Set top Box 및 WiFi 수요 부진이 지속됨에 따라 해당 가동률이 40% 미만으로 하락하였고 이에 따른 고정비 부담이 증가하였기 때문 2024년 연결기준 매출액은 15,446억원, 영업이익 430억원 전망 코리아써키트

▶ 2024년 연결기준 매출액은 YoY 16% 성장한 15,446억원, 영업이익은 430억원 전망.

별도기준 영업이익은 적자가 지속되나 적자폭은 크게 완화될 전망. 부 문별로 살펴보면 비메모리 부문은 FC-BGA 가동률 저조가 지속될 것으로 전망. 다 만, 가동률이 최악의 국면에서 점차 개선될 것으로 전망하며, 4Q24에는 가동률이 50% 수준까지 반등 할 것으로 기대. 메모리 부문에서는 고객사인 H사의 가동률 증가 에 따라 FC-BOC 등에서 수익 개선이 기대되고, HDI 부문에서는 북미 고객사향 OLED 태블릿PC, SSD, 휴대폰 등 수요 개선에 따른 실적 증가 전망

▶ 투자의견 BUY 유지, 목표주가 18,000원 유지

코리아써키트에 대해 투자의견 Buy 및 목표주가 18,000원 유지. 2024년 실적추정치 를 소폭 하향 조정 하였음에도 목표주가를 유지하는 이유는 밸류에이션 기준을 2023 년 예상 BPS에서 2024년으로 변경하였으며, 반도체 메모리 부문 및 HDI부문의 실적 개선이 전망되고, 반도체 비메모리 부분에서 가동률 최저 수준을 지나 점차 개선 될 것으로 판단하기 때문.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 삼양식품, 1분기 영업익 급증 예상 (0) | 2024.04.16 |

|---|---|

| 네오팜, H&B 스토어 공략…글로벌 영향력 넓힌다 (1) | 2024.04.15 |

| 기가비스, 유리기판 검사 솔루션 데모 장비 공급 '주목' (0) | 2024.04.11 |

| 한미약품 ‘투스페티닙’, 삼제 병용요법 파일럿 연구 진행 (0) | 2024.04.11 |

| 유바이오로직스, 세계 콜레라 백신 공공시장 독점..올매출 1천억 훌쩍 돌파 (1) | 2024.04.09 |

댓글