제이시스메디칼, 신제품 판매 본격화 '상저하고' 전망에 주가 '껑충' < 증권 < 금융·증권 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

제이시스메디칼, 신제품 판매 본격화 '상저하고' 전망에 주가 '껑충' - 핀포인트뉴스

[핀포인트뉴스 최준규 기자] 제이시스메디칼 주가가 강세를 보였다.이 회사는 신제품 판매 본격화에 따라 하반기 매출 성장이 이뤄질 것이라고 유안타증권이 판단했다. 이에 투자의견 ‘매수’

www.pinpointnews.co.kr

제이시스메디칼, 신제품 기반 하반기 성장 예상…목표주가↑” | 한국경제 (hankyung.com)

“제이시스메디칼, 신제품 기반 하반기 성장 예상…목표주가↑”

“제이시스메디칼, 신제품 기반 하반기 성장 예상…목표주가↑”, 유안타증권 분석

www.hankyung.com

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

[CFO 성과 보수]코스닥 보수 1위 CFO '제이시스메디칼 김태환 상무'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

▶2분기 실적

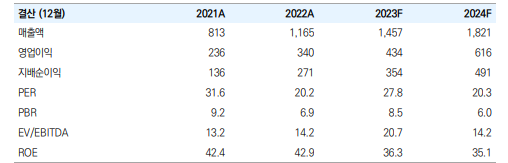

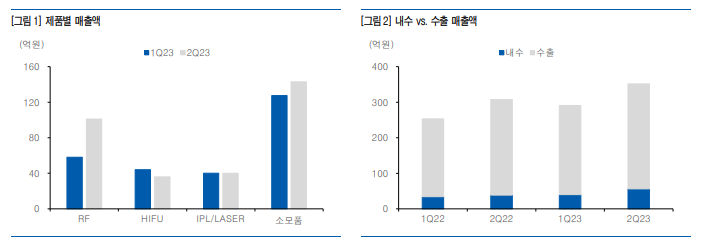

2023년 2분기 매출액과 영업이익은 315.6억원, 96.5억원으로 각각 전년대비 14.3%, 7.7%, 전분기대비 20.8%, 7.7% 성장했다. 2분기 지역별로 국내, 제품별로 고주파(RF) 판 매 호조가 실적 성장을 견인했다. 해외 매출처 다변화도 진행되고 있다. 소모품 매출 성장을 통해 동사의 제품 및 브랜드 인지도 역시 개선되고 있다.

▶23년 하반기 성장 전망

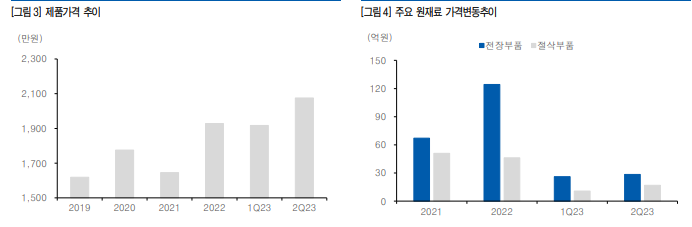

2023년에도 상저하고의 매출 추이를 보일 것으로 예상된다. 신제품인 덴서티의 국내외 판매가 본격화될 것으로 예상된다. 4분기 계절적 성수기라는 점 감안 시 동사의 ODM 판매 역시 하반기 개선될 것으로 기대된다. 원재료 가격 하락에 따른 이익률 개선도 기대된다.

▶새로운 성장동력 덴서티

신제품 덴서티(Density)는 2023년 4월에 식약처로부터 장비와 소모품 4종의 허가를 취득, 2분기부터 국내시장에 제품 공개 및 판매를 시작하였다. 8월 14일 미국 FDA 510k 등급을 획득, 미국 진출의 기반을 마련했다. 동사는 덴서티를 통해 고주파(RF) 제품 라인업을 확대하는 효과가 있으며, 포텐자와 같은 해외 진출 프로세스를 통해 수출 비중이 확대되는 효과도 기대된다.

▶목표주가 16,000원으로 상향

신제품 덴서티의 국내&해외 판매 본격화를 통해 2023년 하반기 이후 매출성장 속도가 개 선될 것으로 기대되며, 2024년에는 포텐자의 중국 진출도 기대된다. 이런 상황들을 반영하 여 2024년 매출액 1,821억원, 영업이익 616억원으로 전년대비 25.0%, 42.0% 성장할 것 으로 전망한다. 이에 2024년 EPS 642원에 국내 Peer 기업들의 평균 PER 25.0배를 적용 하여 목표주가를 16,000원으로 상향한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 하나마이크론, 타 후공정 업체들 대비 견조한 실적 전망 (0) | 2023.08.30 |

|---|---|

| 트루엔, 공공기관 AI 수요 증가에 따른 안정적 성장 기대 (0) | 2023.08.30 |

| 감성코퍼레이션, 내수시장서 이익 레버리지 효과…내년 해외 실적도↑ (1) | 2023.08.29 |

| 위지윅스튜디오, 계속되는 외형 성장…AI 신성장 동력 확보 (1) | 2023.08.29 |

| 보령, 고마진 카나브패밀리 실적 성장 지속 (0) | 2023.08.26 |

댓글