감성코퍼레이션, 내수시장서 이익 레버리지 효과…내년 해외 실적도↑-신한 (edaily.co.kr)

감성코퍼레이션, 내수시장서 이익 레버리지 효과…내년 해외 실적도↑-신한

신한투자증권은 28일 감성코퍼레이션에 대해 내수에서 강한 매출 성장과 이익 레버리지 효과 부각되고 있는 데다가 대만, 중국, 홍콩 시장 진출로 2024년 해외 실적도 늘어날 것으로 진단했다. 투

www.edaily.co.kr

감성코퍼레이션, 호실적 기조는 하반기에도 쭉-KB (inews24.com)

감성코퍼레이션, 호실적 기조는 하반기에도 쭉-KB

"매 분기 강화되고 있는 브랜드 파워…4Q, 가파른 실적 상승세 기대" KB증권은 24일 감성코퍼레이션에 대해 올해 하반기에도 호실적 기조가 이어질 것으로 예상했다. 하지만 중국 진출 성공 가능

www.inews24.com

감성코퍼레이션, 2분기 영업익 77억…전년比 128%↑ :: 공감언론 뉴시스통신사 :: (newsis.com)

감성코퍼레이션, 2분기 영업익 77억…전년比 128%↑

[서울=뉴시스] 김경택 기자 = 라이프스타일 아웃도어 기업 감성코퍼레이션은 지난 2분기 영업이익이 77억원을 기록해 전년 동기 대비 128% 증가했다고 11일 공시했다

www.newsis.com

▶내수 시장에서 강한 외형 성장 중

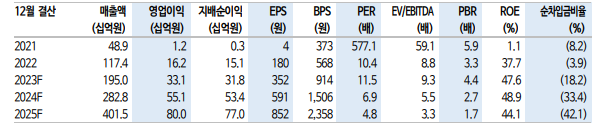

일본 캠핑용품 브랜드로 유명한 스노우피크 브랜드의 의류 라이선스 사업을 전개한다. 동사의 1H23 매출은 712억원(+72% YoY), 영업이 익 122억원(+200% YoY)으로 2022년에 이어 고성장세를 유지하고 있 다. 이 중 의류 매출이 616억원(스노우피크), 모바일 사업 매출은 96 억원(보조배터리 등)으로 매출 비중은 각각 87%, 13%다. 오프라인 점 포수는 2021년 84개에서 2022년 131개, 1H23 148개로 현 추세라면 2023년 오프라인 매장 기준 160~170개까지 출점은 무난할 전망이다. 성수기 기준 매장당 월매출은 1억원 내외이며, 국내 탑티어 패션 브랜 드와 비교할 때 캐주얼 조닝 내 중상위권이다. 특히 2012년 런칭했던 F&F의 디스커버리 브랜드의 성장 강도와 유사하다. 남성 캐주얼 중심 이었으나 여성, 유아동복 라인까지 확장 중이고, 무신사 같은 온라인 채널과의 전략적 협업으로 마케팅을 강화하고 있다.

▶국내 Top 브랜드로 레벨업, 동시에 해외 진출 시작

2023년 매출은 1,950억원(+66% YoY), 영업이익 331억원(+104% YoY)으로 시장 성장률(vs. 2023년 내수 패션 소비 -2~3% 이내 성장 전망)을 크게 상회할 것으로 기대된다. 이는 이전 레포트에 언급한 매 출(1,600억원)과 영업이익(265억원)보다 상향된 수준이다. 타 내수 브랜드사 대비 온라인 유통 비중과 제품의 마크업배수(원가 대비 판매가 비율)가 높은 데 반해 노세일 브랜드 정책을 유지하면서 마진 레벨을 높이고 있다. 또한 지난 5월 시작된 대만 초도물량 2차 주문 대응에 이어 중국, 홍콩 시장 진출로 4Q23부터 소폭 매출 기여 가 예상된다. 라이선서 스노우피크재팬을 통한 어패럴 수출 인식을 시 작으로, 시장 반응을 보면서 중국 로컬 파트너사를 통한 어패럴 전문 매장 오픈이 예상된다. 2024년 수출 매출 증가에 따라 영업레버리지 효과가 부각될 수 있다는 점이 긍정적이다.

▶실적 눈높이 상향 추세, 중소형 Top Pick 유지

하반기 내수와 2024년 해외 실적 기대치를 높여감에 따라 주가도 한 번 더 레벨업이 기대된다. 내수 의류 기업 평균 P/E 6~8배, 해외 매출 성장성이 담보된다면 P/E 10배 중반(F&F 2019~2022년 주가 사례 감 안)까지 가능하다고 볼 때 2024년 시총은 최대 8천억원 내외로 예상 된다. 의복 업종 내 중소형사 최선호주 관점을 지속 유지한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 트루엔, 공공기관 AI 수요 증가에 따른 안정적 성장 기대 (0) | 2023.08.30 |

|---|---|

| 제이시스메디칼, 신제품 판매 본격화 '상저하고' 전망에 주가 '껑충' (0) | 2023.08.29 |

| 위지윅스튜디오, 계속되는 외형 성장…AI 신성장 동력 확보 (1) | 2023.08.29 |

| 보령, 고마진 카나브패밀리 실적 성장 지속 (0) | 2023.08.26 |

| 제이앤티씨, 3Q 본격 성장 전망 (0) | 2023.08.26 |

댓글