웹젠, PC MMORPG 'R2' 16주년 기념 사전 이벤트 진행 : Global No.1 Game Media 게임포커스 (gamefocus.co.kr)

웹젠, PC MMORPG 'R2' 16주년 기념 사전 이벤트 진행

웹젠(대표 김태영)이 자사의 대표 PC MMORPG 'R2(Reign of Revolution)’의 출시 16주년을 앞두고 풍성한 혜택의 대규모 이벤트 ‘R2SPECT FE...

gamefocus.co.kr

‘뮤오리진3’, 최대 육성 등급 ‘마스터 레벨’ 확장 콘텐츠 추가…‘평온의 늪’ 신규 지역 오픈 (xportsnews.com)

‘뮤오리진3’, 최대 육성 등급 ‘마스터 레벨’ 확장 콘텐츠 추가…‘평온의 늪’ 신규 지역 오

(엑스포츠뉴스 최지영기자) ‘뮤오리진3’에서 캐릭터 최대 육성 등급을 ‘MI’ 마스터 레벨로 확장했다. 지난 19일 웹젠 측은 자사의 모바일 MMORPG '뮤오리진3(MU Origin 3)'의 최대 육성 레벨 확장과

www.xportsnews.com

웹젠 뮤오리진3, 서버 통합 PvP 대전 추가 - ZDNet korea

웹젠 뮤오리진3, 서버 통합 PvP 대전 추가

웹젠(대표 김태영)은 모바일 MMORPG ‘뮤오리진3’에서 서버 통합 PvP 대전(토너먼트) 추가를 포함한 대형 업데이트를 실시했다고 22일 밝혔다. 오늘 추가된 ...

zdnet.co.kr

인건비 부담, 채용 한파에도… 게임사 ‘인재 채용’ 활발 - 조선비즈 (chosun.com)

인건비 부담, 채용 한파에도… 게임사 ‘인재 채용’ 활발

인건비 부담, 채용 한파에도 게임사 인재 채용 활발 넥슨·엔씨·컴투스·웹젠 등 채용 경쟁 게임 넘어 AI, 메타버스 인재 확보 인턴도 정규직 수준 급여·복지 제공 우수 인력이 게임 산업서 가장

biz.chosun.com

더벨 - 국내 최고 자본시장(Capital Markets) 미디어 (thebell.co.kr)

[게임사 투자유치 전략]주가부양 힘쓰는 웹젠, 올 하반기 대면미팅 재개 계획

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

[마켓리뷰]'뮤' 매출 의존도 심화…웹젠, '돌파구' 찾을 수 있나 (bloter.net)

[마켓리뷰]'뮤' 매출 의존도 심화…웹젠, '돌파구' 찾을 수 있나

마켓리뷰는 기업의 분기별 사업활동을 살펴보고 시장 상황을 통해 실적을 분석하는 코너입니다. 사업 성과와 신사업 계획을 더해 기업 성장 가능성을

www.bloter.net

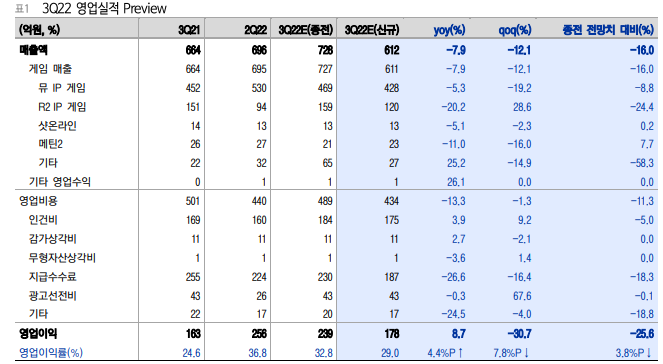

▶3Q22 Preview: QoQ 부진 & 당사 및 시장 전망치 미달 추정

3Q22 연결영업실적은 매출 612억원(qoq -12%), 영업이익 178억원(qoq -31%)으로서 QoQ 부진하고 당사 및 시장 컨센서스 전망치에 상당수준 미달할 것으로 추정한다. 매출이 QoQ 12% 감소할 것으로 추정하는 것은 직접 서비스 게임(총액매출)도 중국 퍼블 리셔 서비스 게임(순액매출)도 대체로 골고루 감소하는 가운데 특히 단일 게임 매출규모 가 가장 큰 [뮤오리진3 한국] 매출이 QoQ 40% 이상 급감하는 반면 [뮤 아크엔젤2 대 만], [R2M 대만/홍콩/마카오] 등의 매출기여가 이를 메이크업하지 못한 것으로 추산되기 때문이다. [뮤 아크엔젤2 대만]은 영업일수 증가(첫 분기인 전분기 영업일수 64일)에도 불 구하고 분기 매출이 QoQ 감소할 정도로 일평균 매출 QoQ는 대폭 감소한 것으로 추산되 며, 7/26 론칭한 [R2M 대만/홍콩/마카오]는 기본적인 흥행부진에다 영업일수까지 길어서 일평균 매출은 0.5억원에도 못 미쳤던 것으로 추산된다. 영업이익 QoQ는 -31%로서 매출보다 감소세가 더 클 것으로 추정했는데 이는 매출 QoQ 대폭 감소에도 불구하고 인건비 및 마케팅비 QoQ 급증으로 전체 영업비용은 QoQ 소폭 감소에 그친 것으로 추산되기 때문이다. 인건비 QoQ 급증은 10%에 달하는 특별 연 봉인상이 3Q22부터 반영되는데 3월부터 연봉인상이 단행된 것으로 소급하여 반영되기 때문이다. 마케팅비 QoQ 급증은 7/26 론칭한 [R2M 대만/홍콩/마카오]에 대해 2Q22 선 집행 마케팅비와 3Q22 본집행 마케팅비가 모두 한꺼번에 3Q22에 반영되기 때문이다. 3Q22 연결영업실적은 당사 및 시장 컨센서스 전망치에 상당수준 미달할 것으로 추정했는 데 이는 [뮤오리진3 한국], [뮤 아크엔젤2 대만], [R2M 대만/홍콩/마카오] 등 3Q22 실적 의 핵심 Key인 3개 게임들이 모두 예상 대비 부진한 것으로 추산되기 때문이다. 참고로 동사는 가끔 중국 서비스 게임들 중 일부에서 예상 외의 로열티 매출이 추가되어 분기 실적이 예상치를 초과하는 경우가 있었다. 3Q22에도 이러한 경우가 발생할지는 모 르겠으나 이는 예측 영역 밖이다. 이러한 경우를 배제할 경우 3Q22 실적은 QoQ 부진 및 종전 전망치 미달이 예상된다.

▶실적 전망치 하향, TP 다소 조정. 밸류 여력 충분, 의견 Buy 유지

기존 라인업 중심의 3Q22 실적 전망치 하향을 바탕으로 한 4Q22 이후 실적 전망치 하향 에다 현재까지 공개된 신작일정을 바탕으로 한 신작 매출 전망치도 보수적 관점에서 하향 하여 2022년 및 2023년 이후 실적 전망치를 상당수준 하향했으며 이를 바탕으로 목표주 가도 19,000원으로 14% 하향했다. 그러나, 여전히 밸류에이션 여력은 충분하여 의견은 Buy를 유지한다. 동사는 1H23 3개, 2H23 1개 정도의 중단기 신작 론칭일정을 갖고 있는데 모두 최상위 수 준의 기대신작들은 아니나 동사의 실적규모, 시총규모 대비 기여도 관점에서는 상대적으 로 다소 의미 있는 수준의 신작모멘텀을 기대할 수는 있는 정도이다. 그리고, 3Q22 실적 이 다소 주춤할 것으로 예상되고, 2022년 이후 실적 전망치도 상당수준 하향했음에도 동 사는 국내 주요 게임주들 대비 밸류에이션 매력은 상위 수준이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 엔시스, 아산 신공장 준공 완료 (0) | 2022.10.23 |

|---|---|

| 키다리스튜디오, 바이트댄스 효과 소실 및 주요 작가 휴재 영향으로 부진 (0) | 2022.10.22 |

| 위메이드맥스, 국감서 P2E 게임 관련 언급에 급등 (1) | 2022.10.14 |

| 롯데제과, 마스크 착용 해제로 껌·초코 시장 회복세 기대 (1) | 2022.10.11 |

| 오스템임플란트, '인적자원개발 우수기관' 3회 연속 인증 (1) | 2022.10.08 |

댓글