“세아베스틸 1분기 흑자전환 예상” - 철강금속신문 (snmnews.com)

“세아베스틸 1분기 흑자전환 예상”

하나금융투자는 세아베스틸의 지난 1분기 실적에 대해 흑자로 전환할 것이라고 전망했다.박성봉 하나금융투자 연구원은 "1분기 별도 기준 영업이익은 193억원을 기록할 것"이라며 "전년동기대비

www.snmnews.com

“세아베스틸, 2분기 공격적인 가격인상에 따른 스프레드 확대 기대” (news2day.co.kr)

“세아베스틸, 2분기 공격적인 가격인상에 따른 스프레드 확대 기대”

[뉴스투데이=장원수 기자] 하나금융투자는 15일 세아베스틸에 대해 영업상황이 확실히 좋아지고 있다고 전했다. 박성봉 하나금융투자 연구원은 “세아베스틸의 1분기 별도기준 매출액은 전년

www.news2day.co.kr

“세아베스틸, 車 업황 회복에 실적 개선” - 철강금속신문 (snmnews.com)

“세아베스틸, 車 업황 회복에 실적 개선”

세아베스틸이 자동차업황 회복에 실적 개선으로 이어질 것이란 전망이 나왔다. 특히 전방산업인 자동차산업의 업황 회복과 경쟁 심화 국면 마무리, 철강재 가격 상승 등으로 올해 실적 개선으

www.snmnews.com

세아베스틸, 해상풍력향 특수강 소재 5000톤 수주 - 머니S (mt.co.kr)

세아베스틸, 해상풍력향 특수강 소재 5000톤 수주 - 머니S

세아베스틸이 친환경에너지 전환의 흐름에 발맞춰 글로벌 해상풍력향 특수강 시장 공략에 나선다.세아베스틸은 대만 최대 해상풍력 전문 파스너업체 등으로부터 해상풍력 발전기에 사용되는

moneys.mt.co.kr

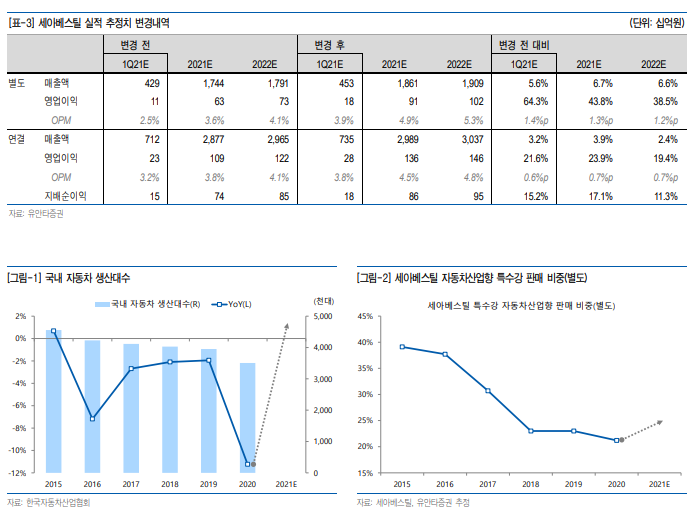

▶ 2018 ~ 2020년은 업황 약화와 경쟁 심화

- 지난 3년(2018~2020년) 별도 영업이익은 소폭 흑자 또는 적자를 기록했으며 흑자를 냈던 해 또한 OPM은 1%를 넘기지 못했다. 이 시기는 업황 악화와 경쟁 심화라는 2가지 악재가 동시에 영향을 미쳤다. 시기에 따라 일부 일회성 비용들이 영업이익에 반영되기도 했지만 이 역시 업황과 무관하지 않았던 것들이었다. 전방산업 중에서는 자동차 산업의 악영향이 가장 컸던 것으로 판단된다. 국내 자동차 생산대수는 2016~2020년, 5년 연속 전년대비 감소했다. 같은 시기 경쟁은 더 치열해졌다. 현대제철은 2017년 하반기 신규 특수강 공장 가동을 시작했으며 2020년까지 생산 및 판매 규모를 늘렸다. 한마디로 파이가 감소하는 국면에서 점유율까지 위협을 받았던 것이다. 동사는 수출을 확대하며 대응했으나 양적으로 감소하는 부분을 모두 대응하기 어려웠고, 질적으로는 낮은 수익성을 감내해야만 했다.

▶ 2021년은 업황 회복과 경쟁 심화 국면 마무리

- 올해 국내 자동차 생산대수는 수출 회복에 힘입어 전년대비 증가할 것으로 전망되고 있던 터라 최근 불거진 차량용 반도체 수급 이슈가 아쉽기는 하다. 그렇지만, 소비 감소에 따른 생산 감소 우려가 아니기에 반도체 수급 상황 완화 시 다시 자동차 판매 및 생산 회복을 기대해볼 수 있다. 현대제철과의 경쟁 관계 역시 사라진 것은 아니나 추가적으로 악화될 가능성은 낮다고 판단한다. 2020년 현대제철은 신규 특수강 공장 생산 및 판매를 상당 부분 정상화한 것으로 파악되며 이에 따라 2021년에는 추가적으로 경쟁 관계를 심화시키지 않을 것으로 예상된다.

중국을 비롯한 글로벌 철강재 가격 상승 또한 실적 개선에 도움을 줄 전망이다. 1Q 국내외 철스크랩 가격이 급등했음에도 불구하고 이를 대부분 또는 그 이상으로 제품가격에 전가 시킨 것으로 파악된다. 이는 수요 회복 영향도 있지만 중국산 및 일본산 특수강봉강 가격이 급등하며 국내 수요가들이 동사의 가격 인상을 받아줄 수 있는 환경이 조성됐기 때문이다. 1Q는 판매량 회복에 따른 고정비 효과 등으로 2개 분기 만에 영업이익 흑자가 예상된다. 2021년 실적 추정치 상향에 따라 Target PBR은 기존 0.40x에서 0.55x로 변경하며, 목표주가를 기존 18,000원에서 25,000원으로 상향 조정한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 테스, 반도체 투자 확대로 사상 최대 이익 경신 (0) | 2021.04.27 |

|---|---|

| PI첨단소재 폴리이미드수요급증, 기회타기위해 증설 서둘러 (0) | 2021.04.25 |

| 비즈니스온 1분기 영업이익 23억원 "사상최대 실적 달성" (0) | 2021.04.20 |

| 엔에프씨 핵심 기술력과 안정적 파트너쉽 바탕으로 다양한 신사업 추구 (0) | 2021.04.20 |

| 풍산 1Q실적 양호 주가조정 과도 (0) | 2021.04.18 |

댓글