상신이디피 삼성SDI와 매출액 동행할 것…목표가↑유안타 | 한경닷컴 (hankyung.com)

"상신이디피, 삼성SDI와 매출액 동행할 것…목표가↑"-유안타

"상신이디피, 삼성SDI와 매출액 동행할 것…목표가↑"-유안타, 이현주 기자, 증권

www.hankyung.com

'활짝' 삼진엘앤디·성우하이텍... 상신이디피, 기술력 '고평가' < 증권 < 금융·증권 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

'활짝' 삼진엘앤디·성우하이텍... 상신이디피, 기술력 '고평가' - 핀포인트뉴스

[핀포인트뉴스 주지영 기자] 2차전지(소재/부품)관련주들이 전거래일 대비 2.66% 상승으로 장을 마감한 가운데 기술력에서 고평가를 받은 종목이 등장했다. 지난 14일 텐배거퀀트의 기술지표에 따

www.pinpointnews.co.kr

상신이디피 쌍바닥 찍고 '쑥쑥'...이익률 개선 추세로 꾸준한 성장 전망 < 핫이슈 < 미분류 < 기사본문 - 핀포인트뉴스 (pinpointnews.co.kr)

상신이디피 쌍바닥 찍고 '쑥쑥'...이익률 개선 추세로 꾸준한 성장 전망 - 핀포인트뉴스

[핀포인트뉴스 이경선 기자] 상신이디피 주가가 크게 올랐다.24일 한국거래소에 따르면 전 거래일 10.80% 올라 1만 5900원에 거래를 마쳤다.주가는 쌍바닥을 찍고 상승랠리에 가속도를 내고 있다.외

www.pinpointnews.co.kr

[특징주]상신이디피, 삼성 차세대 원통형 배터리 확정...삼성SDI 원통형 배터리 직수혜↑ - 파이낸셜뉴스 (fnnews.com)

[특징주]상신이디피, 삼성 차세대 원통형 배터리 확정...삼성SDI 원통형 배터리 직수혜↑

[파이낸셜뉴스] 상신이디피가 삼성의 차세대 원통형 배터리 확정 소식에 강세를 보이고 있다. 14일 오전 11시 1분 현재 상신이디피는 전날 보다 3.27% 오른 1만7350원에 거래되고 있다. 이날 업계에

www.fnnews.com

▶3Q22 Review: 더욱 강해진 이익 체력

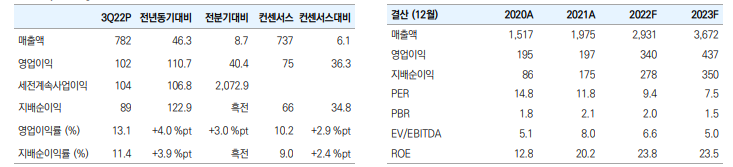

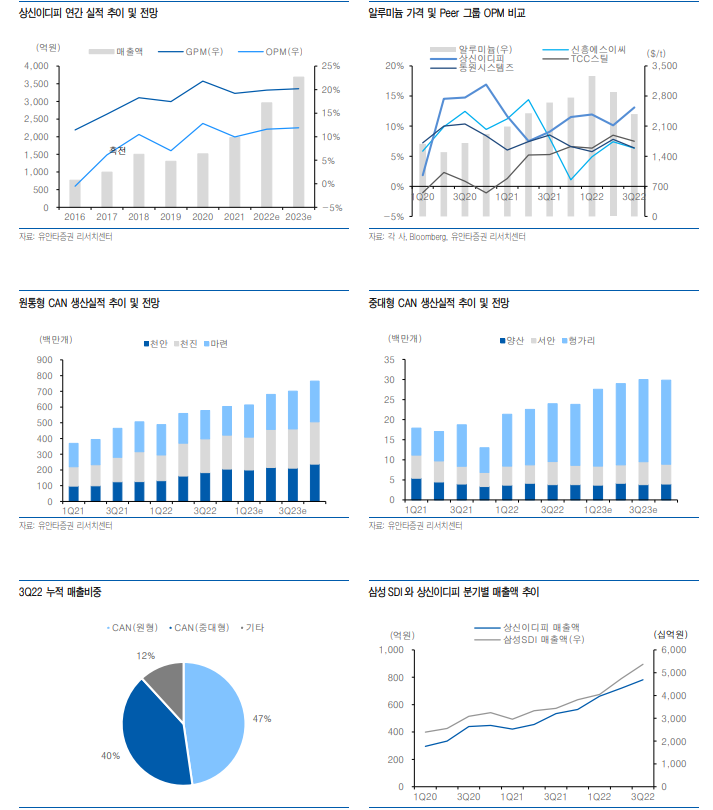

상신이디피 3Q22 매출액 782억원(YoY+46%, QoQ+9%)과 영업이익 102억원(YoY+111%, QoQ+40%, OPM 13.1%)으로 당사 추정치 각각 +6%, +36% 상회하는 호실적을 기록. 실적 호조의 주요 원인은 1) 최대 고객사 삼성SDI향 원통형 및 중대형 CAN 생산실적 고르게 증가 하며 탑라인 성장 2) 레버리지 효과 발생하며 마진 개선 3) 제품 판가 인상 지속과 2분기 발 생했던 운반비의 감소

▶4Q22 Preview: 2022년 최대 실적 경신 전망

4Q22 매출액 768억원(YoY+36%, QoQ-2%)과 영업이익 86억원(YoY+32%, QoQ-16%)을 전망. 추가로 2Q22 말레이시아 원통형 공장에서 발생했던 화재에 대한 보험금(약 52억원)이 4Q22 환입 예정. 2022년 매출액 2,931억원(YoY+48%)와 영업이익 340억원(YoY+73%, OPM 11.6%)을 전망. 제품별 매출액은 원통형 CAN 1,398억원(YoY+48%), 중대형 CAN 1,141억원(YoY+60%)을 전망

▶투자의견 BUY, 목표주가 26,000원으로 상향

2023년 연결 매출액 3,672억원(YoY+25%), 영업이익 437억원(YoY+29%, OPM 11.9%)으 로 실적 추정치 상향하며 목표주가 26,000원으로 상향. 2023년 추정 EPS에 적용하면서 Target PER은 12배에서 10배로 하향. 최대 고객사의 공격적인 투자 확대로 배터리 CAN 수 요 지속되며 동사 생산실적 증가. 최대 고객사인 삼성SDI는 기존 보수적인 투자 기조를 유지 해왔으나 최근 미국 증설 및 완성차업체와의 JV 투자가 가시화되고 있음 2023년 전 제품 물량 증가 효과가 이어지는 와중, 특히 1Q23부터 헝가리 중대형 CAN 공장 10개 라인 가동이 시작되며 수익성에 기여. 고객사는 확대되는 원통형 배터리 시장에서 강점 을 보유하고 있으며, 동사는 오랜 기간 협력관계를 다져온 고객사의 핵심적인 부품사로 고객 사와 동행하는 중장기적 실적 성장이 기대

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 유럽이 알아본 韓콘택트렌즈…인터로조, 또 '최대실적' 기대감 (1) | 2022.11.22 |

|---|---|

| 코스맥스, 디스카운트 해소 전망에도 주가 내려 (0) | 2022.11.21 |

| "에스엠, 콘서트 활동 증가로 이익 개선 이어질 것" (1) | 2022.11.16 |

| “SBS, 4분기 광고 반등· 자회사 성장 예상”-하나 (0) | 2022.11.15 |

| 헥토이노베이션, '더쎈카드'에 연말정산 예측서비스 추가 (1) | 2022.11.14 |

댓글