빙그레, 더워지니 실적 기대감에 빙그레 [IBK투자증권] (ekn.kr)

빙그레, 더워지니 실적 기대감에 빙그레 [IBK투자증권]

IBK투자증권이 빙그레의 실적이 추정치를 웃돌 것으로 내다보며 투자의견과 목표주가를 매수와 13만원으로 유지했다. IBK증권은 빙그레의 연결 기준 매출액과 영업이익을 각각 4234..

www.ekn.kr

[특징주] 빙그레, 때이른 폭염 예고에 52주 신고가 | 연합뉴스 (yna.co.kr)

[특징주] 빙그레, 때이른 폭염 예고에 52주 신고가 | 연합뉴스

(서울=연합뉴스) 조민정 기자 = 때 이른 더위에 10일 장 초반 빙그레[005180]가 52주 신고가를 기록했다.

www.yna.co.kr

빙그레, '요맘때' 20주년 기념 광고 캠페인 공개 - 전자신문 (etnews.com)

빙그레, '요맘때' 20주년 기념 광고 캠페인 공개

빙그레가 요거트 아이스크림 ‘요맘때’ 출시 20주년을 기념해 광고 캠페인을 선보인다고 7일 밝혔다. 이번 광고 캠페인은 ‘요맘때’의 핵심 속성인 ‘요거트’ 아이스크림을 중의적 의미가

www.etnews.com

▶ 2분기도 호실적 기대

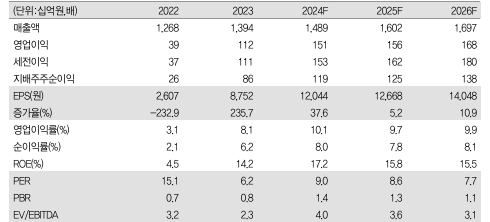

2분기 연결 매출액과 영업이익이 각각 4,234억원(+8.9% yoy), 601억원(+30.0% yoy)으로 추정되며, 컨센서스(4,126억원 / 513억원)와 IBKS 이전 추정치(4,160억원 / 574억원)를 상회할 전망이다. 국내외 냉장과 냉동 부문의 고른 성장세가 예상된다. 또 원유 수입가격 안정화에 따른 원가율 하락세가 이어지는 가운데, 1분기 부진했던 해태아이스크림 수익성도 개선될 것으로 예상된다.

▶ 작년보다 더 덥다

부문별로, 냉장류(별도_유음료 등) 매출이 1,689억원(+7.5% yoy)으로 전망된다. 바 나나맛우유 가격인상 효과가 이어지는 가운데, 냉장커피도 기저 효과와 제품 라인업 확장으로 매출 성장이 가능할 것으로 보인다. 닥터캡슐(드링크형) 판매 호조로 발효 유 매출도 소폭 개선될 전망이다. 지난 분기 바나나맛우유 판매 호조로 수출 증가율 이 34%(YoY)를 기록했다. 2분기도 미국 한인 마켓과 중국 편의점·오프라인 할인매 장 등으로 납품이 확대, 두자릿대 수출 증가세가 이어질 전망이다. 냉동류(별도_빙과류, 스낵, 더단백 등 상온 제품) 매출액은 1,860억원(+9.5% yoy)을 기록할 것으로 예상된다. 작년 대비 4~5월 평균 기온이 높았고, 첫 폭염특보가 일 찍 발령 됐음을 고려하면 빙과 판매 개선 기대감이 유효하다. 더 단백 제품과 상온 커피도 각각 20%(yoy), 5%(yoy) 성장할 전망이다. 빙과 최대 수출국인 미국에서의 메로나(판매비중: 80~90%) 판매 실적도 양호할 것으로 예상된다.

▶ 성수기 빙과 판매 호조 기대

해외 매출 비중(내부거래 제거)이 작년 기준 12% 수준이다. 매년 1~2%p 증가하고 있다. 속도면에서 다소 아쉽지만 올 들어 영국 등 유럽 지역에 신규 진출하는 등 해 외 판로 다변화를 모색하고 있는 점은 긍정적이다. 매수 의견을 유지하며, 2024~25 년 높아진 실적 추정치를 반영해 목표주가를 13만원(기존 10만원)으로 상향한다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 토비스, 이익률 여력·높은 외형성장에 (0) | 2024.06.19 |

|---|---|

| 신시웨이 주가 훨훨...차세대 데이터 보안 솔루션 개발 적극 투자 (0) | 2024.06.18 |

| 한섬 소비심리 둔화에 2분기 실적 부진 전망 (0) | 2024.06.17 |

| 뉴로메카, 신규 매출 기반 실적 성장 기대 (0) | 2024.06.14 |

| 페이퍼코리아 주가 급등 영업이익 등 실적개선 지속 전망 (1) | 2024.06.13 |

댓글