한화투자 “한섬 소비심리 둔화에 2분기 실적 부진 전망, 목표주가 하향” (businesspost.co.kr)

한화투자 “한섬 소비심리 둔화에 2분기 실적 부진 전망, 목표주가 하향”

[비즈니스포스트] 한섬이 내수 소비 여력 둔화에 2분기 부진한 실적을 거둘 것으로 전망됐다.이진협 한화투자증권 연구원은 17일

www.businesspost.co.kr

어패럴뉴스 - 베일 벗은 ‘키스(KITH)’, 한섬은 MZ를 잡을 수 있을까 (apparelnews.co.kr)

베일 벗은 ‘키스(KITH)’, 한섬은 MZ를 잡을 수 있을까

[어패럴뉴스 유민정 기자] 한섬(대표 김민덕)이 지난해 독점 유통계약을 체결한 미국 편집숍 ‘키스(KITH)’의 첫 플래그십스토어를 지난달 31일 성수동에 오픈, 업계의 이목이 쏠리고 있다.

www.apparelnews.co.kr

한섬, 리퀴드 퍼퓸바 '스토라 스쿠간' 신제품 출시 (lawissue.co.kr)

한섬, 리퀴드 퍼퓸바 '스토라 스쿠간' 신제품 출시

현대백화점그룹 계열 패션전문기업 한섬이 운영하는 프랑스 니치 향수 편집숍 '리퀴드 퍼퓸바'(Liquides Perfume Bar)는 '스토라 스쿠간(STORA SKUGGAN)' 제품 7종을 새롭게 선보인다고 3일 밝혔다. 현대백

www.lawissue.co.kr

▶ 기대했던 것들이 현실화되고 있는 시점

당사는 지난 3월 한섬에 대해 커버리지를 개시하면서 한섬의 투자 포인트로 ‘KITH & PARIS’를 제시하였다. 커버리지 개시 이후 3개월이 지난 현 시점에서 투자포인트의 현실화를 중간 점검해본다면, 기대했 던 것들이 현실화되고 있다고 판단한다. 우선 KITH Seoul은 지난 5월 31일 정식 오픈하였으며, 오픈한 이후 연일 오픈런이 일어날 정도로 국내외 소비자들의 이목이 집중되고 있다. 성공적인 모객을 통해 동사 목표 매출액 이상의 성과를 내고 있는 것으로 추정된다. KITH Seoul의 경우 기존 수입 브랜드와 유사한 GPM 수준이겠으나, 플래그십 스토 어이기 때문에 유통 수수료가 절감된다는 차이가 있어 수익성 기여도 는 높을 전망이다. KITH Seoul 외에 추가 출점 가능성도 충분히 있다. Paris를 투자포인트로 제시한 것은 시스템, 타임 등 동사의 자체브랜드 가 파리를 기반으로 해외 진출을 본격화할 경우, 해외 매출 성장뿐만 아니라 국내 소비자들의 브랜드 인지도 변화 가능성이 있다는 점을 기 대했다. 대표적인 사례가 우영미이다. 시스템의 파리 플래그십 스토어 오픈이 6월 말로 다가온 상황에서 시스템 옴므의 파리콜렉션이 품절되 는 사례에서 확인할 수 있듯 국내 소비자들의 시스템 브랜드에 대한 인지도 변화가 목격되고 있다. 자체브랜드의 브랜드력 확장은 실적 개 선뿐만 아니라 밸류에이션의 확장을 이끌 수 있겠다.

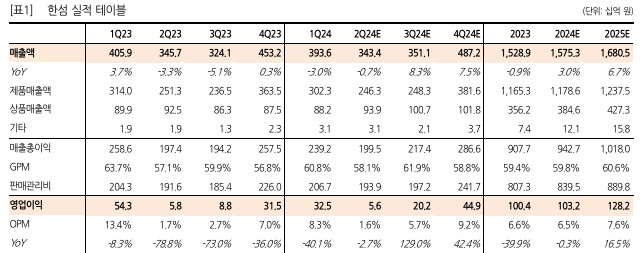

▶ 업황 부진으로 2분기 실적은 다소 아쉬울 것

동사의 2분기 실적은 매출액 3,434억원(-0.7% YoY), 영업이익 56억 원(-2.7% YoY)로 부진할 전망이다. KITH가 기대 이상의 성과를 내고 있으나, 2분기 실적에는 6월 한 달의 실적만이 동사의 실적에 기여될 것이기에 소비 여력 둔화에 따른 내수 패션 업황 부진을 극복하기에는 쉽지 않을 것으로 예상된다. 일부 국가에서 금리 인하 시기가 현실화되 고 있어 하반기 소비 여력 확대 가능성이 있다는 점은 긍정적이다.

▶ 투자의견 BUY 유지, 목표주가 2.8만원 하향

한섬에 대해 투자의견 BUY를 유지하나, 2분기 실적 부진을 반영해 목 표주가는 기존 3.1만원에서 2.8만원으로 소폭 하향한다. 의류업종 차선 호주 의견은 기존대로 유지하겠다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 신시웨이 주가 훨훨...차세대 데이터 보안 솔루션 개발 적극 투자 (0) | 2024.06.18 |

|---|---|

| 빙그레, 더워지니 실적 기대감에 빙그레 (0) | 2024.06.17 |

| 뉴로메카, 신규 매출 기반 실적 성장 기대 (0) | 2024.06.14 |

| 페이퍼코리아 주가 급등 영업이익 등 실적개선 지속 전망 (1) | 2024.06.13 |

| 이에이트, '62조 규모' 글로벌 디지털트윈 시장 수혜주 '주목' (2) | 2024.06.13 |

댓글