레드캡투어, 3분기 매출 528억, 영업이익 44억원 - 파이낸셜뉴스 (fnnews.com)

레드캡투어, 3분기 매출 528억, 영업이익 44억원

[파이낸셜뉴스] 레드캡투어는 21일 3·4분기 잠정 실적으로 연결기준 매출액 528억원, 영업이익 44억원을 기록했다고 공시했다. 전년동기 대비 매출은 7.3%, 영업이익은 33.3% 감소했다.실적둔화는

www.fnnews.com

레드캡투어 3분기 영업이익 줄었지만…여행사업 회복 '기대' | 아주경제 (ajunews.com)

레드캡투어 3분기 영업이익 줄었지만…여행사업 회복 '기대' | 아주경제

[사진=레드캡투어 제공]레드캡투어(대표이사 인유성)의 올해 3분기 영업이익이 지난해 같은 기간보다 줄었다.레드캡투어가 공시한 잠정 영업실적에 따르면, 연결기준 매출액 52...

www.ajunews.com

렌터카로 코로나19 버틴 레드캡투어… 여행사업 회복도 중요한 이유 - 시사위크 (sisaweek.com)

렌터카로 코로나19 버틴 레드캡투어… 여행사업 회복도 중요한 이유 - 시사위크

시사위크=권정두 기자 범LG가로 분류되는 여행·렌터카업체 레드캡투어가 코로나19 사태 속에서도 렌터카사업을 기반으로 꿋꿋이 버티고 있는 모습이다. 하지만 다른 여행사와 마찬가지로 속절

www.sisaweek.com

여행업계 다 힘든데…레드캡투어, 렌터카사업 호조에 나홀로 약진 (newstomato.com)

여행업계 다 힘든데…레드캡투어, 렌터카사업 호조에 나홀로 약진

www.newstomato.com

리서치알음 “레드캡투어, 위드코로나 수혜주…렌터카+여행사업 시너지↑” - 파이낸셜뉴스 (fnnews.com)

리서치알음 “레드캡투어, 위드코로나 수혜주…렌터카+여행사업 시너지↑”

[파이낸셜뉴스] 리서치알음 레드캡투어에 대해 코로나 악조건 속에서도 렌터카 사업부에서 견조한 실적을 유지했다는 점, 코로나로 인해 법인 출장 수요가 이연 된 점 등을 감안할 때 위드코

www.fnnews.com

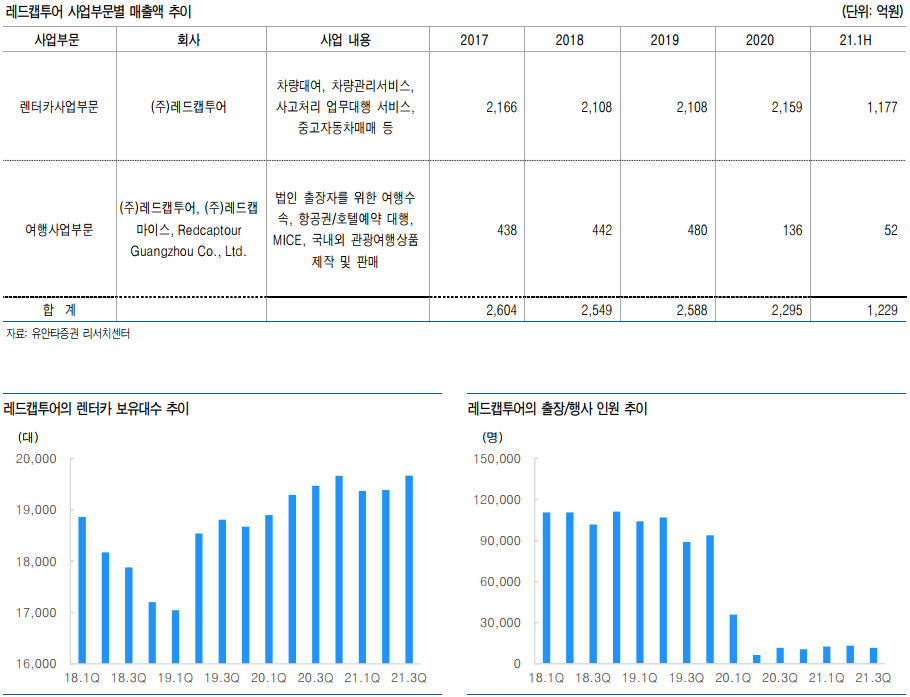

▶레드캡투어, 렌터카(중고차 사업 포함)사업과 여행 사업을 영위하는 업체

레드캡투어는 1992년 범한여행으로 설립, 2007년 레드캡투어로 사명 변경/물적 분할(미디어솔루션)을 진행한 여행/중고차/렌터카 사업을 영위하는 업체. 동사의 주요사업은 일반여행알선, 항공운송대리점과 관련된 여행사업과 자동차 대여, 중고자동차매매와 관련된 렌터카사업.

레드캡투어의 부문별 매출비중(21.1H 기준)은, 1) 렌터카사업부문(차량대여, 차량관리서비스, 사고처리 업무대행 서비스, 중고자동차매매 등) 95.8%, 2) 여행사업부문(법인 출장자를 위한 여행수속, 항공권/호텔예약 대행, MICE, 국내외 관광여행상품 제작 및 판매) 4.2% 등.

▶렌터카 시장 성장과 포스트 코로나 법인 여행 회복의 수혜 예상

레드캡투어 투자포인트는 렌터카 시장 성장의 수혜가 예상되고 위드코로나 시대에서 여행사업의 회복을 기대할 수 있다는 점.

1) 렌터카 시장 성장: 렌터카 시장은 신차시장에서의 렌탈 판매 비중이 확대되고 있고 장기 대여 시장 중심으로 성장(16~21년 연평균 렌터카 인가 대수 증가율 14.1%)이 지속. 레드캡투어의 렌터카 보유대수는 19.1Q 17,042대에서 21.3Q 19,664대까지 지속적으로 증가.

2) 여행사업 회복: 위드코로나 시대에서 여행 수요의 회복 기대. 동사는 법인 출장자를 위한 여행수속, 항공권/호텔예약 대행 사업을 영위. 동사의 여행사업부문 영업이익은 2019년 130억원에서 2020년 코로나 사태를 겪으며 -119억까지 급감.

▶안정적인 실적 성장 이어갈 전망, 꾸준한 배당도 주목할 사항

레드캡투어의 2021년 예상 매출액 및 영업이익은 각각 2,356억원(YoY +2.7%)과 203억원(YoY +0.8%) 수준으로 전망. 2020년대비 비슷한 수준의 실적 예상.

동사의 주가는 안정적 상승 이어갈 전망. 근거는, 1) 안정적 실적 성장, 2) 위드코로나 시대의 여행사업 실적 회복, 3) 꾸준한 배당 매력(배당수익률: 18년 5.3%-19년 5.0%-20년 3.2%) 등.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| BGF리테일, SK그룹 투자한 美 기업에 1000만달러 투자 ‘주목’ (0) | 2021.11.19 |

|---|---|

| 에코프로비엠, 목표주가 58만→69만-KB (0) | 2021.11.18 |

| 쌍용C&E, 올해 3분기 순이익 전년 동기 대비 약 221% 상승 (0) | 2021.11.16 |

| 카카오, 국내외 ESG 평가 ↑…DJSI 첫 편입 (0) | 2021.11.15 |

| 엔씨소프트, 한마디 했을 뿐인데 주가 폭등했다…뭐라했길래 (0) | 2021.11.14 |

댓글