동아에스티, 수익성 개선의 해...그로트로핀 성장 주목-DS證 - 머니투데이 (mt.co.kr)

동아에스티, 수익성 개선의 해...그로트로핀 성장 주목-DS證 - 머니투데이

DS투자증권은 30일 동아에스티에 대해 1분기 실적은 다소 부진했으나 성장호르몬 치료제 그로트로핀의 성장이 주목된다고 분석했다. 다양한 파이프라인 성과 기대감도 있다며 투자의견 매수, 목

news.mt.co.kr

[이BIO] 일동홀딩스·동아에스티·대원제약·차병원 (newsprime.co.kr)

[이BIO] 일동홀딩스·동아에스티·대원제약·차병원

[프라임경제] 5월23일 제약·병원업계 소식.일동홀딩스와 일동제약이 강도 높은 경영쇄신 작업에 돌입한다. 일동제약그룹은 23일, 연구비용 효율화, 파이프라인 조기 라이선스 아웃(L/O) 추진, 품

www.newsprime.co.kr

동아에스티, 30일 기업설명회…1Q 매출액 1351억 (thevaluenews.co.kr)

동아에스티, 30일 기업설명회…1Q 매출액 1351억

동아에스티(대표이사 김민영)는 오는 30일 오전 9시 여의도 등에서 국내 기관투자자를 대상으로 기업설명회(IR)를 개최한다. 올해 1분기 경영실적 및 주요 R&D(연구개발) 현황에 대한 설명이 있을

www.thevaluenews.co.kr

동아에스티, 연구개발 역량 강화…“글로벌 신약으로 리딩 컴퍼니 도약” - 이투데이 (etoday.co.kr)

동아에스티, 연구개발 역량 강화…“글로벌 신약으로 리딩 컴퍼니 도약”

▲동아에스티 본사 전경 (사진제공=동아에스티)동아에스티는 글로벌 신약으로 도약하는 리딩 컴퍼니 달성을 목표로 연구개발(R&D)에 집중하고 있다.지

www.etoday.co.kr

▶부진했던 1분기, 박카스 부진의 영향

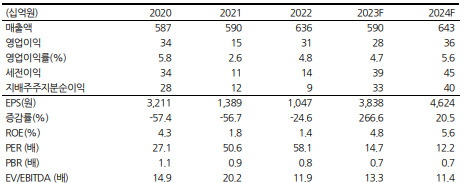

2023년 1분기 별도기준 동아에스티 매출 1,351억원(-12.0% YoY), 영업이익 67억 원(-15.3% YoY)로 컨센서스 대비 하회하였다. 이는 진단 사업부가 동아참메드로 연결 자회사로 변경되면서 별도 매출에서 제외되었으며 해외 캄보디아향 박카스 매 출이 크게 부진하였던 탓이다. 슈가논은 DPP-4 계열 약물들의 특허만료로 인한 제 네릭 출시로 부진하였으며 경쟁사 급여 정지로 인해 반사 수혜를 받았던 플라비톨과 리피논 등의 제품은 경쟁사 재 진입으로 인해 부진하였다.

▶그로트로핀의 성장은 지속

단, 성장호르몬 치료제 그로트로핀의 성장은 주목할만하다. 그로트로핀은 2023년 1 분기에만 231억원(+82% YoY)의 매출을 달성하며 고성장하는 모습을 보였다. 작년 경쟁사 제품의 장기 품절 이슈가 지속되는 동안 경쟁사 M/S를 침투한 것으로 확인 된다. 제품의 특성상 제품 swtich가 잘 이루어지지 않아 침투한 점유율을 지킬 수 있 을 것으로 기대된다. 앞으로 진단 매출이 빠져 매출 성장이 둔화될 가능성이 있으나 그로트로핀이 매출을 방어할 것이며 판관비 효율화 및 원가율 개선 등으로 영업이익 은 소폭 상승할 것으로 예상된다.

▶향후 파이프라인 성과 기대

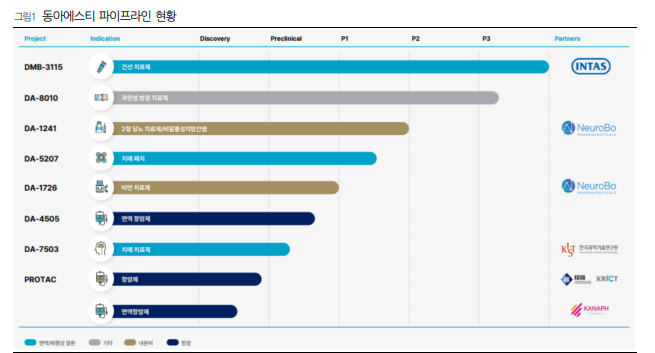

스텔라라 바이오시밀러 DMB-3115는 작년 11월 Phase 3가 종료되어 올해 1월 임 상결과보고서가 제출되었다. 상반기 내 FDA 품목허가 신청이 완료될 것으로 기대한 다. 그 외 DA-8010, DA-1241, DA-1726 등 다양한 파이프라인을 개발 중에 있다.

▶투자의견 매수, 목표주가 70,000원으로 커버리지 개시

동아에스티에 대한 투자의견 매수, 목표주가 70,000원을 제시하며 커버리지를 개시 한다. 목표주가는 2023년 예상 EBITDA에 Target EV/EBITDA 15.3배를 적용하였 다. Target EV/EBITDA는 국내 주요 제약사들의 평균 수치이다.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| “동양생명, 배당성향 20% 미만 가정해도 10%대의 높은 배당수익률 예상” (0) | 2023.06.01 |

|---|---|

| "코리아써키트, 반도체 수급 개선되면 실적 회복될 것" (0) | 2023.05.31 |

| 웹젠 주가 '우울'…하반기 신작 3종 출시에 기대 걸어 볼까 (0) | 2023.05.30 |

| 펄어비스 주가 '쓴맛' 봤지만 기대되는 이유는 '붉은사막' (0) | 2023.05.30 |

| "콘텐트리중앙, 올해도 적자 지속될 것…목표가↓" (0) | 2023.05.29 |

댓글