삼성전자·SK하이닉스, 2Q 반도체 훈풍···"하반기 더 좋다" (inews24.com)

삼성전자·SK하이닉스, 2Q 반도체 훈풍···"하반기 더 좋다"

메모

www.inews24.com

D램・낸드 7월 가격 일제 상승…메모리 세계 1・2위 삼성・하이닉스 3분기 실적에 청신호 - 조선비즈 (chosun.com)

D램・낸드 7월 가격 일제 상승…메모리 세계 1・2위 삼성・하이닉스 3분기 실적에 청신호

D램・낸드 7월 가격 일제 상승메모리 세계 1・2위 삼성・하이닉스 3분기 실적에 청신호

biz.chosun.com

SK하이닉스 2분기 매출 10.3조, 영업익 2.7조.."3년래 최대" - 파이낸셜뉴스 (fnnews.com)

SK하이닉스 2분기 매출 10.3조, 영업익 2.7조.."3년래 최대"

경기 이천 SK하이닉스 M16 전경 [파이낸셜뉴스] SK하이닉스는 올해 2·4분기에 매출액 10조3217억원, 영업이익 2조6946억원(영업이익률 26%), 순이익 1조9884억원(순이익률 19%)을 기록했다고 27일 밝혔다.

www.fnnews.com

SK하이닉스, '메모리 초호황기' 성적 냈다...매출 10조 돌파 (economist.co.kr)

SK하이닉스, '메모리 초호황기' 성적 냈다...매출 10조 돌파

D램·낸드 첨단 공정 제품 판매 늘자 영업이익 뛰어

"인텔 낸드 인수 7개국 심사 완료…중국도 하반기 승인 예상"

economist.co.kr

삼성전자보다 더 심각한 SK하이닉스 주가 부진···증권가도 갸우뚱 - 뉴스웨이 (newsway.co.kr)

삼성전자보다 더 심각한 SK하이닉스 주가 부진···증권가도 갸우뚱 - 뉴스웨이

국내 반도체 ‘투톱’ 삼성전자와 SK하이닉스가 올해 2분기 역대급 실적에도 불구하고 지지부진한 주가 흐름을 보이고 있다. 삼성전자의 경우 연초 ‘10만전자’ 기대감이 무색하게 7만원대로

www.newsway.co.kr

올해 '일자리 으뜸기업' 100곳 인증…SK하이닉스 4년 연속 선정 | 연합뉴스 (yna.co.kr)

올해 '일자리 으뜸기업' 100곳 인증…SK하이닉스 4년 연속 선정 | 연합뉴스

(서울=연합뉴스) 이영재 기자 = 신종 코로나바이러스 감염증(코로나19) 사태에도 양질의 일자리를 창출해 고용 개선에 기여한 국내 기업 100곳...

www.yna.co.kr

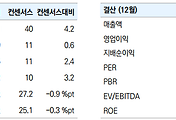

▶ 2Q21 영업이익 2.7조원으로 시장 기대치 부합

- 2분기 매출액과 영업이익은 각각 10.3조원(YoY 20%, QoQ 22%), 2.69조원(YoY 38%, QoQ 104%, OPM 26%)을 기록하며 시장 기대치 부합.

Server DRAM 과 NAND 가격 상승 폭이 기존 예상보다 크게 나타나면서 ASP 상승을 견인한 것으로 파악됨. 2Q21 동사 DRAM 과 NAND Blended ASP는 각각 +18%(기존 예상 +15%), +11%(기존 예상 +7%)로 추정.

전반적으로 출하량(B/G)도 당초 예상을 소폭 상회함. 2Q21 DRAM B/G 가이던스는 Low single % 증가로 제시했으나 실제 B/G는 6%를 기록한 것으로 추정.

▶ 3Q21 영업이익 4.2조원 전망

- 3분기 매출액과 영업이익은 각각 12.4조원(YoY 53%, QoQ 21%), 4.23조원(YoY 226%, QoQ 57%, OPM 34%)

3분기에도 메모리반도체 가격 상승 모멘텀은 지속될 것. 3분기 DRAM과 NAND Blended ASP는 각각 +17%, +10% 상승할 전망.

▶ 투자의견 BUY, 목표주가 157,000원 유지

- 전방산업 수요둔화 및 생산 차질에 대한 우려가 지배적인 구간.

비메모리반도체의 극심한 공급부족에 따른 스마트폰 등 IT기기 생산차질로 이어지고 있다는 점이 4Q21이후 잠재적인 Risk 요인. IT 기기 생산 차질은 메모리반도체 수요 공백을 야기시킬 수 있기 때문. 다만 이러한 우려가 지난 6개월동안 충분히 선반영된 것으로 판단하고, 단기적으로 2Q21~3Q21 메모리반도체 가격 상승 폭이 당초 예상을 상회한다는 점을 감안하면 저가 매수 접근 전략 유효.

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 한국금융지주, 2·4분기 연결 지배순이익 전망치 상회 (0) | 2021.08.08 |

|---|---|

| '디지털 광고' 흥행한 제일기획…2Q 영업익 721억원 (0) | 2021.08.01 |

| LX세미콘, LX그룹 황금알 부상.. 반도체 호황 영업익 3000억 전망 (0) | 2021.07.29 |

| 덕산네오룩스, 아이폰13 출시 기대감에 주목 (0) | 2021.07.28 |

| 앤씨앤, 소프트뱅크 인수 ARM과 자회사 자율주행용 반도체 개발 착수 (0) | 2021.07.26 |

댓글