PI첨단소재, 3Q 영업익 191.9억…전년比 20.5%↑ :: 공감언론 뉴시스통신사 :: (newsis.com)

PI첨단소재, 3Q 영업익 191.9억…전년比 20.5%↑

[서울=뉴시스] 이승주 기자 = PI첨단소재는 지난 3분기 영업이익(잠정)이 191억9300만원을 기록했다고 25일 공시했다

www.newsis.com

[클릭 e종목] “PI첨단소재, 부담되는 원재료비 상승” - 아시아경제 (asiae.co.kr)

[클릭 e종목] “PI첨단소재, 부담되는 원재료비 상승”

PI첨단소재가 시장전망치(컨센서스)에 하회하는 올해 3분기 실적을 나타냈다. 성수기 진입 효과에 힘입어 분기 기준 역대 최대 매출을 기록했지만 원재료비 상승 부담에 수익성이 훼손됐다. 26일

www.asiae.co.kr

PI첨단소재, 3분기 매출 308억원… 분기 역대 최대 매출액·판매량 달성 (news2day.co.kr)

PI첨단소재, 3분기 매출 308억원… 분기 역대 최대 매출액·판매량 달성

[뉴스투데이=장원수 기자] 세계 시장점유율 1위 폴리이미드(PI) 전문 기업 PI첨단소재(178920)가 3분기 매출액 803억원, EBITDA 249억원, 영업이익 192억원, 순이익 156억원을 기록하면서 창사 이래 최대

www.news2day.co.kr

데일리한국:PI첨단소재, 모멘텀 부재 주가 조정…매수 기회-하나금투 (hankooki.com)

PI첨단소재, 모멘텀 부재 주가 조정…매수 기회-하나금투

[데일리한국 정우교 기자] 하나금융투자는 29일 PI첨단소재에 대해 최근 단기 주가 조정을 매수 기회로 삼아야 한다고 분석했다. 투자의견 '매수', 목표주가 8만1000원으로 유지했다. 김현수 하나

daily.hankooki.com

'현대중공업·메리츠금융·PI첨단소재...' 코스피 200 신입생 주목하라 (sedaily.com)

'현대중공업·메리츠금융·PI첨단소재...' 코스피 200 신입생 주목하라

올해 연말 코스피200·코스닥150 정기변경을 앞두고 어떤 종목이 대상이 될지에 관심이 모아진다. 최근 지수 정기편입 종목에 선제 투자하는 투자자들이 늘며 일반적으로 지수 변경 두달전, 발표

www.sedaily.com

경상북도 구미시 PI첨단소재 생산설비 증설 투자 MOU

www.naeil.com

PI첨단소재, 구미에 PI필름 생산 설비 증설 1430억원 투자 - 매일경제 (mk.co.kr)

PI첨단소재, 구미에 PI필름 생산 설비 증설 1430억원 투자

PI첨단소재가 경북 구미공장에 1430억원을 투자해 생산 설비를 증설한다. 경북도와 구미시는 13일 PI첨단소재와 폴리이미드(PI) 필름 제조설비 증설을 위한 투자양해각서(MOU) 체결했다고 밝혔다.

www.mk.co.kr

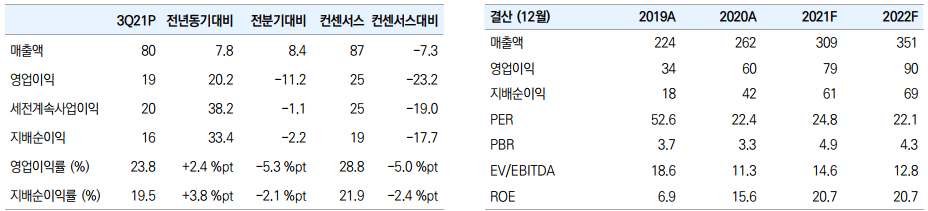

▶3Q21 Review: 재료비 상승 부담으로 컨센 하회

3Q21 잠정실적은 매출액 803억원(+8.4% QoQ), 영업이익 192억원(-11.2% QoQ) 달성. 성수기 진입 효과에 힘입어 역대 최대 분기 매출 기록했으나, 글로벌 반도체 칩 부족, 물류난 등의 영향으로 시장 기대치 대비 약 -7% 하회하는 매출 시현. 또한 주요 원재료 중 하나인 DMF 가격 상승으로 원가 부담 증가함에 따라 수익성 훼손(전분기 대비 OPM -5.2%p 감소). 이에 따라 영업이익은 시장 기대치 대비 약 -23% 하회

▶4Q21까지 영향 지속. 판가 전이까지 시간 필요할 것

4Q21 예상실적은 매출액 772억원(-3.8% QoQ), 영업이익 172억원(-10.0% QoQ) 전망. 3Q 컨센 하회의 주 원인이 되었던 매크로 변수들은 일부 해소 되겠으나, FPCB 및 방열시트용 PI필름의 계절적 비수기 진입 영향으로 매출 소폭 감소 전망. 또한 DMF 등 주요 원재료 가격 상승에 따른 원가 부담 지속되며 영업이익률 추가 하락 예상.

원가 부담 증가에 따라 주요 고객사들과의 판가 추가 인상 협의 진행 예정인 것으로 파악. 그러나 연초 판가 인상 당시 고객사 협의까지 약 1개 분기 정도 소요되었던 점을 감안하면 연내 인상 반영은 어려울 것. 판가 인상 효과는 내년을 기대하는 것이 현실적

▶목표주가 65,000원 유지. 내년 실적에 집중

하반기 실적 하향에도 투자의견과 목표주가 유지. 내년 판가 인상 반영, DMF 재활용 비중 확대(현 40% → 70% 확대) 등을 기반으로 외형성장 및 수익성 개선 전망. 현 주가는 내년 예상 실적 기준 P/E 22.X수준으로 원재료 가격 상승 등의 매크로 악재로 인한 하반기 실적 우려를 충분히 반영한 것으로 판단. 지금부터는 내년 성장 가치에 집중하는 것이 타당. 추가적으로 연말 KOSPI200 편입에 따른 수급 효과도 기대

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| SK하이닉스, 키파운드리 인수 소식에 주가 3%대 상승 (0) | 2021.11.01 |

|---|---|

| “레이, 성수기 효과로 실적 성장할 것…매수 권고” (0) | 2021.10.31 |

| 네이버-손정의 손 잡는다…제페토, 2000억 투자 유치 (0) | 2021.10.25 |

| KB금융, 3분기 누적 3.8조…작년 연간 실적 추월 (0) | 2021.10.24 |

| 키다리스튜디오, IP 글로벌화 진행에 성장 '기대감'-신한 (0) | 2021.10.20 |

댓글