AP시스템, 1분기 영업익 122억원…전년비 54%↑ (edaily.co.kr)

AP시스템, 1분기 영업익 122억원…전년비 54%↑ (edaily.co.kr)

“AP시스템, 반도체·디스플레이 종합 장비 업체로의 지속적인 성장 기대” (news2day.co.kr)

하이투자증권 "AP시스템, 내년 수주모멘텀 둔화" :: 공감언론 뉴시스통신사 :: (newsis.com)

▶ 올해 반도체 장비 부문 +47% 성장

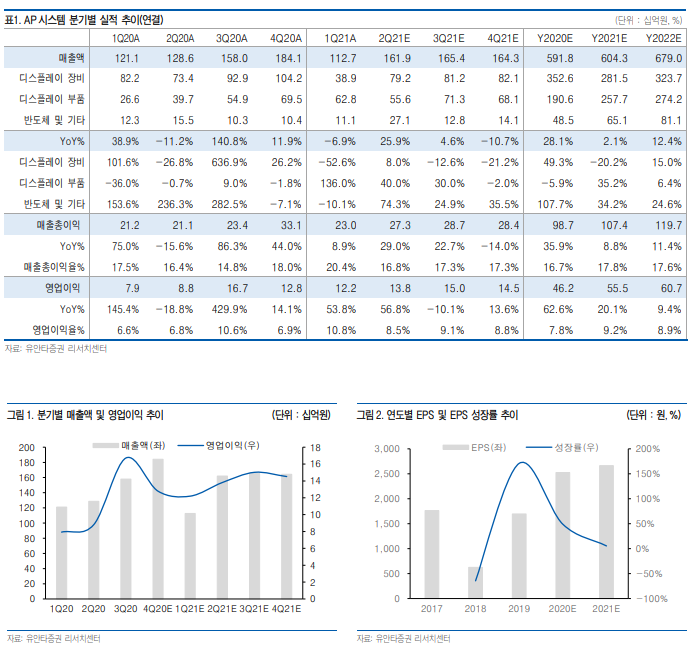

- 올해 예상되는 가장 큰 변화는 반도체 장비 부문의 성장. 전년대비 +47% 성장한 586억원 기록하며 전사 성장 이끌 것으로 기대. 주력 장비는 RTP(Rapid Thermal Process)장비로 웨이퍼 손상 표면 리페어 장비. ‘07년 삼성전자 NAND라인으로 공급을 시작해 ‘17년 DRAM라인으로 확장되었으며, 파운드리 라인으로의 적용 확대 준비 중. 그동안 경쟁사 대비 상대적으로 미미한 점유율(‘20년 평균 20% 추정)로 인해 부각되지 못했으나, 올해부터 변화. 국산화 수혜와 공정 미세회에 따른 사용량 증가로 파악되며, 중장기적으로 고객사 내 점유율 50% 수준까지 확대 기대

▶ 2Q21 년 매출 1,619억원 전망

- 2Q21 예상실적은 매출액 1,619억원(+44% QoQ), 영업이익 138억원(+13% QoQ) 전망. 삼성디스플레이 투자 지연(L7-2 전환투자 등) 및 중국향 대형 수주 모멘텀 부재로 디스플레이 장비 부문은 다소 부진할 것으로 예상되나, 반도체 장비와 파츠가 이를 상쇄할 것.

파츠 매출은 1Q21와 유사 수준 예상되며, 반도체 장비 부문의 성장이 특히 두드러질 전망. 1Q21 반도체 장비 부문 매출 94억원 수준에서 2Q 256억원으로 증가 전망. 또한 장비 주문량 증가로 자재 대량 구매가 가능해짐에 따라 수익성 개선된 점도 긍정적.

▶ 목표주가 38,000원 유지

- 투자의견 BUY, 목표주가 38,000원 유지. 동사의 주가는 국내외 디스플레이 패널업체들의 투자 기대감 약화로 타 디스플레이 장비 업체들의 주가 흐름과 동행하며 부진한 흐름 지속되는 상황. 그러나 디스플레이 신규 수주 모멘텀 약세에도 반도체 장비 시장으로의 확대 잠재력을 보유한 업체들에 대한 평가는 달라져야 할 것으로 판단. 동사는 국산화 수혜에 따라 반도체 장비 부문에서의 급격한 실적 변화가 예상되는 업체. 점유율 지속 확대됨에 따라 향후 동사의 중요한 매출원으로 자리잡을 것으로 기대되는 만큼 반도체 부문에 대한 재평가가 이루어져야 할 국면으로 판단

'돈벌어보자! > 종목뉴스' 카테고리의 다른 글

| 원익QnC, 1분기 영업익 200억…전년비 161.8% ↑ (0) | 2021.06.07 |

|---|---|

| 늘어나는 자전거 수요…삼천리자전거, 연간 최대 실적 전망 나와 (0) | 2021.05.31 |

| '보복소비'에 신세계 1분기 영업이익 사상 최대…37배↑ (0) | 2021.05.27 |

| 와이지 엔터, 1분기 흑자 전환 (0) | 2021.05.24 |

| 디앤씨미디어, 올 1분기 영업익 40억 달성 분기 최대 실적 (1) | 2021.05.22 |

댓글